三、我国中小企业财务风险因素的时序关系

无论企业处于生存、发展与赢利的任一阶段,财务风险的防范与化解始终是一个重要的议题。不同的企业,同一企业的不同发展阶段,其财务风险发生的范围、程度、频率、区间、强度都可以表现出不同的形态。在这里,针对企业不同成长阶段的特点,按照企业资金运动环节的财务风险因素分类进行分析。

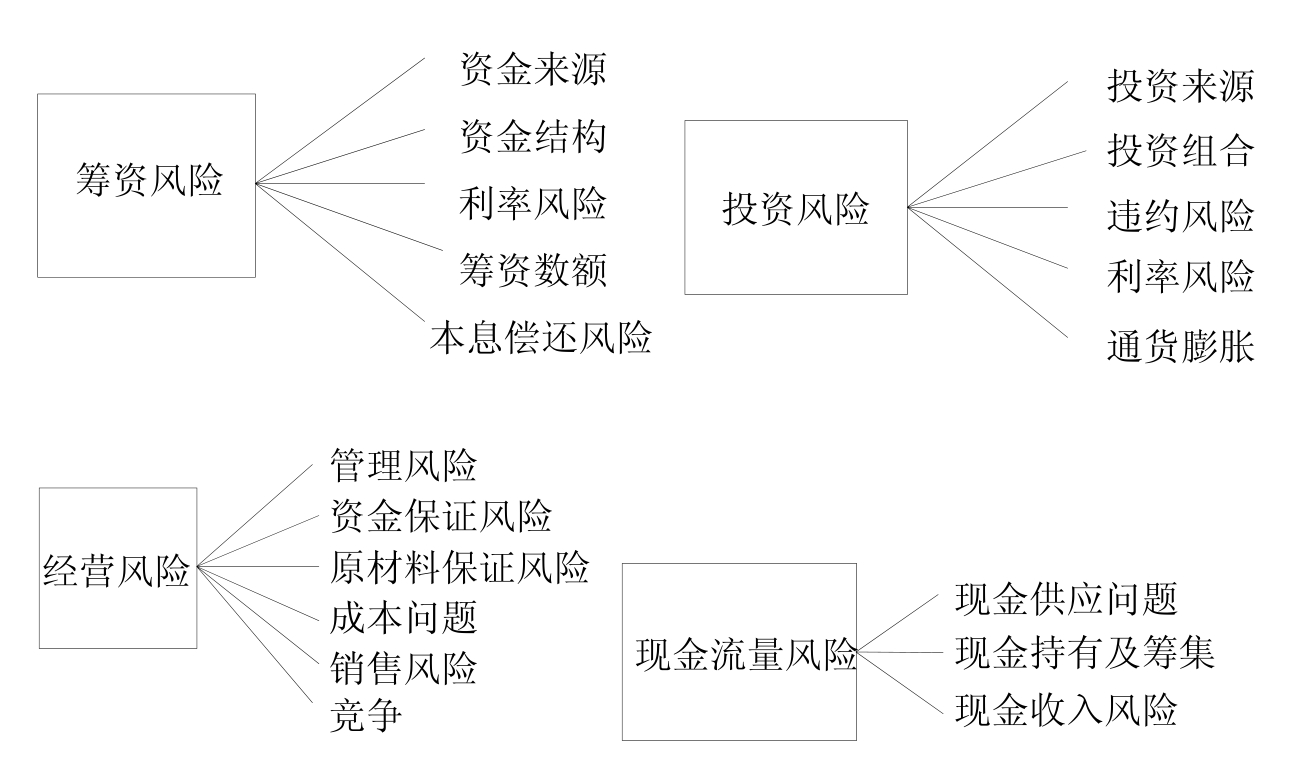

我们把企业成长过程划分为四个阶段:创建期、成长期、成熟期、衰退期,把财务风险因素分为:筹资风险、投资风险、经营风险、现金流量风险、收益分配风险。中小企业在不同的成长阶段,其特点各异,财务风险表现的侧重点也不同。

中小企业在创建期,最需要的是资金支持,企业对社会、市场不熟悉,市场占有率低,可能过分注意产品研制,忽视企业长远发展问题,对市场的潜在需求研究不透彻;由于信用低,融资困难,往往低估所需资金,筹资风险大;现金回收的不确定性大。在成长期,企业规模逐渐扩大,增长迅速,损益表上的期末余额大,但实际现金流量表中期末数量很小;且企业要考虑投资组合,面临的投资风险增大。在成熟期,多样化经营,集权转向分权,企业形象确立,面对更多的竞争者,持续经营风险增大;随着企业对外投资的增长,投资风险增大,同时,企业对资金的需求量增加,对现金周转的要求提高。当企业市场占有率下降,债务增多,整体财务状况不佳时,进入了衰退期,这时企业要走出困境,需要进行结构调整与制度创新,或者改变经营方向,由于负债比例已很大,销售额下降,所以筹资风险变得更大,现金周转面临巨大的不确定性。

企业在其各个成长阶段,现金流量风险是不可避免的,尤其是准备扩张的企业。虽然在不同的阶段着重表现的财务风险因素有差异,但这并不是说每个阶段仅限于某些财务风险因素,实际上,成长阶段也没有严格的范围,财务风险因素是相互交织的,只不过在各个阶段有所突出而已,这样分析是为了中小企业对财务风险把握得更准确。企业不同成长阶段的特点及财务风险因素如表1-3所示,各类风险因素如图1-6所示。

表1-3 企业成长过程不同阶段的特点及财务风险因素

图1-6 财务风险因素构成

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。