二、定量分析法

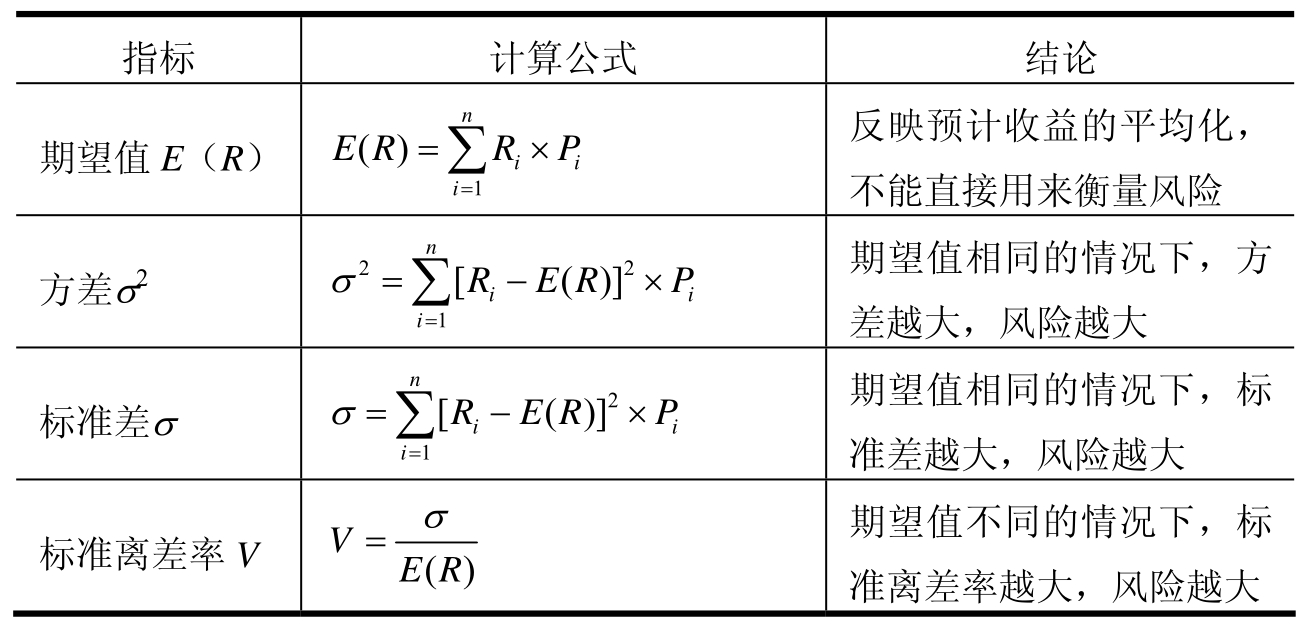

定量分析是通过一系列指标的计算来测定企业财务风险的大小,以此分析财务风险,是防范、控制财务风险的前提。最常用的分析方法是标准离差分析法。

1.标准离差分析法

标准离差分析法是根据投资方案在各种经济状态(概率)下的可能收益率(xi)、期望收益率(x)和概率分布(Pi)来计算标准差的一种方法。标准差指可能收益率与期望收益率的偏离程度,标准离差越大,表明风险越大(见表2-3)。对各种可能收益率下的概率确定,可以依据企业历史资料,并结合市场分析和行业特点、现状、前景以及社会经济环境的影响来综合确定。

表2-3 标准差分析法表

2.单变量模型

单变量模型是指运用单一变数,用个别财务比率来评估财务风险的模型。按照这一模型,当企业模型中所涉及的几个财务比率趋于恶化时,通常是企业发生财务危机的征兆。

(1)筹资风险单变量分析

①流动比率=流动资产/流动负债

②速动比率=(流动资产-存货)/流动负债

上述两个指标是用来衡量企业的短期偿债风险能力,为流动性指标,反映公司偿还短期债务的能力。根据常识,流动性与偿债风险呈反向关系,流动性越强,风险越小;反之则大。流动比率和速动比率可与有关的行业标准水平对比分析。

③已获利息倍数=息税前利润(EBIT)/利息费用

④资产负债率=负债总额/资产总额

⑤财务杠杆系数=每股收益(EPS)变动百分比/息税前利润(EBIT)变动百分比

上述三项指标反映了公司的长期偿债能力。已获利息倍数越高,说明企业支付利息的能力越强:反之,则说明企业支付利息的能力越弱。此比率若低于1,说明企业实现的经营成果不足以支付当期利息费用,这意味着企业的付息能力非常低,财务风险非常高,需要引起高度重视。一般来说,资产负债率越低,企业的负债越安全,财务风险越小;财务杠杆越大,财务风险越大。

相比之下,流动性指标更为重要。因为长期负债在临近归还的会计年度,它本身就变为短期性了,因而短期偿债能力强,才可以说明偿债风险真正减小。

(2)投资风险单变量分析

①经营杠杆系数=息税前利润(EBIT)变动百分比/营业额变动百分比

该指标用来评估项目投资风险的大小。经营杠杆系数越大,投资项目所面临的风险越大。

②投资收益率方差(σ2)是指各种可能出现的情况下(概率为Pi)的投资收益率(Ri)与期望投资收益率(R)的平方差。

该指标通常用来评估证券投资风险的大小。如果投资收益率随着时间的推移而发生变化,应计算不同时期的投资收益率的综合方差。投资收益率的方差和综合方差越大,说明该证券的风险越大。值得说明的是,同样道理,可以计算投资项目的息税前利润的方差,用来衡量项目风险的大小。

(3)资金回收风险单变量分析

①应收账款周转率=赊销收入净额/应收账款平均余额

②应收账款回收期=360/应收账款周转率

这两个指标用来反映资金回收的不确定性引发的风险。应收账款回收期越长,则应收账款周转率越低,说明资金回收较慢,资金回收风险较高。

③坏账损失率=坏账损失/应收账款总额

④应收账款收现率=本期收回的应收账款/应收账款总额

这两个指标用来评估资金回收金额的不确定性引发的风险。一般来说,坏账损失率越大,应收账款收现率越小,说明企业承受的资金回收风险越大。

3.多变量模型

多变量模型就是运用多个财务指标或现金流量指标来综合反映企业的财务状况。

本书重点介绍通过计算企业安全率来确定企业安全状况的方法。通过计算企业的安全率,可了解企业财务经营结构现状,并寻求企业财务状况改善方向。企业安全率由两个因素组成:一是经营安全率;二是资金安全率。

(1)经营安全率

经营安全率一般用安全边际表示,计算公式为:

安全边际率=安全边际/正常销售额

安全边际=正常销售额−盈亏临界点销售额

盈亏临界点销售额=固定成本/边际贡献率

=固定成本/(1−变动成本率)

安全边际和安全边际率的数值越大,企业发生经营亏损的可能性越小,企业安全程度越高。长期以来,人们根据历史数据总结出安全程度判断标准,如表2-4所示。

表2-4 企业安全判断的一般标准

不同行业和不同规模的企业,安全判断标准也会有所差异,通过对经营安全率的分析,企业可对导致盈亏及销售变动的风险进行识别和判断。

(2)资金安全率

资金安全率=资产变现率−资产负债率

资产变现率=资产变现金额/资产账面金额

一般来说,当资金安全率为正值时,表示企业财务状况良好,可以适当采取扩张策略;当资金安全率为负值时,表明企业财务状况已露出险兆,应积极创造自有资金、进行开源节流、调整企业财务结构。通过对资金安全率分析,企业可对经营资源及自有资金的不足、资产的流动性等财务风险征兆进行识别判断。

在计算资金安全率时,“资产变现金额”就是企业立即处置所有财产后可以变成现金的总数。在计算资产变现金额时,现金和银行存款要以资产负债表上的可用账面金额;应收账款除扣除坏账准备外,还需要扣除一些催收账款费用;存货则须把账面金额减掉一些呆滞及其他损失;房屋及土地则可用市场同类可比价格。

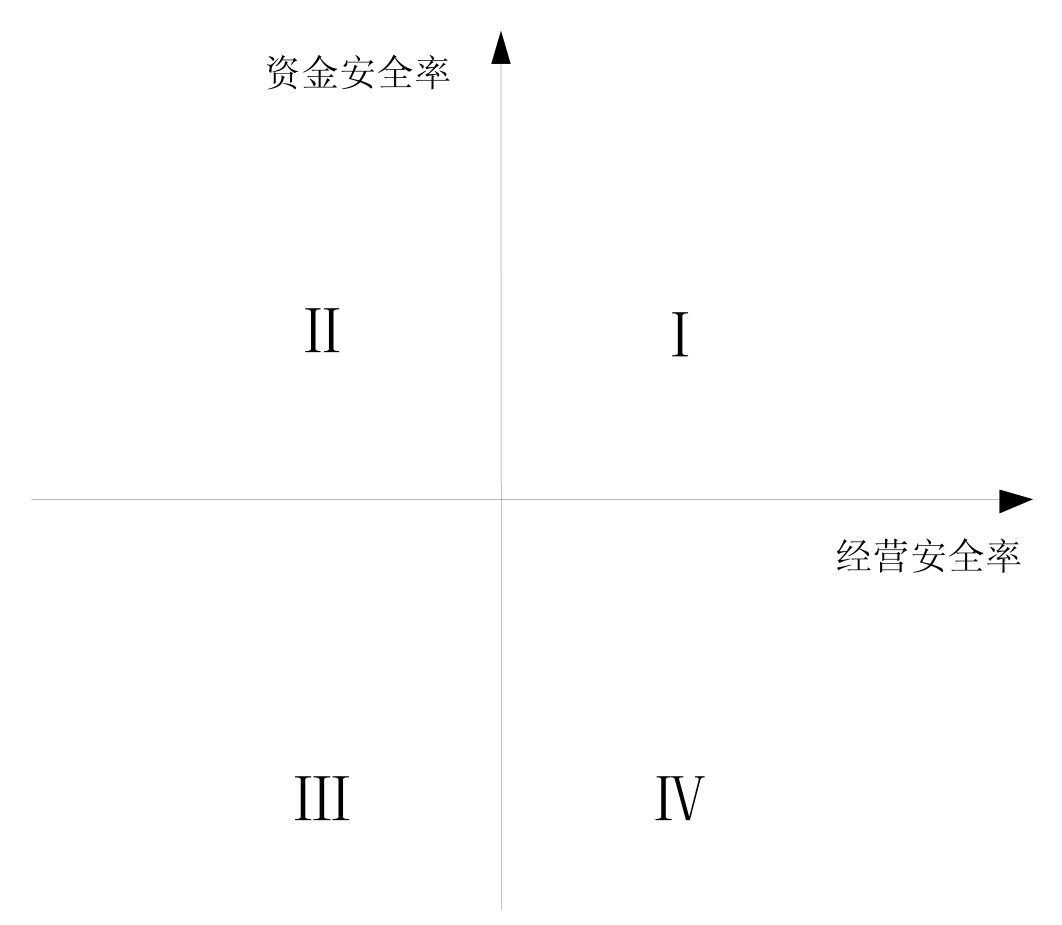

在企业的风险分析中,可将资金安全率与经营安全率结合起来,判断企业的经营情况和财务状况是否良好,如图2-3所示。

当两个指标共同确定的经营安全率落在第Ⅰ象限,表示企业经营状况良好,应该采取有计划经营扩张策略。

当经营安全率落在第Ⅱ象限,表示企业经营财务状况尚好,但是市场销售能力明显不足,应全盘研究对策,以加强企业总体销售实力。

图2-3 企业安全率判断图

当经营安全率落在第Ⅲ象限,表示企业经营已陷入经营不善的境地,随时有关门的危险,此时经营者应下决心立即采取措施,进行有效的重整。

当经营安全率落在第Ⅳ象限,表示企业财务状况已露出险兆,经营者应将改善财务结构列为首要任务,要求企业全员有总体现金观念,提高自有资金比例,并积极开源节流。此时对市场营销应采用适度的成长策略,并且要求营销部门对顾客做必要的筛选,提高信用政策的标准,以防止不良销售损失,加速企业财务状况的恶化。

假如某一个公司的边际安全率为20%,资金安全率为30%,其代表的经营安全率落在第Ⅰ象限,表示该公司经营状况良好。一般说来,当两个安全率指标均大于0时,当企业经营状况良好,可以适当采取扩张的策略;当资金安全率为正而安全边际率小于0时,表示企业财务状况良好,但营销能力不足,应加强营销管理,增加企业利润的创造能力;当企业的安全边际率大于0,而资金安全率为负时,表明企业财务状况已露出险兆,积极创造自由资金、进行开源节流、改善企业的财务结构成为企业的首要任务;当企业的两个安全率指标均小于0时,则表明企业的经营已陷入危险的境地,随时有爆发财务危机的可能。

一般而言,经营者必须有将企业经营安全率永远落在第Ⅰ象限的决心,并要采取必要的做法将企业维持在安全区域,这样企业定然可永续经营。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。