八、中小企业利润分配风险的控制

利润分配风险的控制主要是围绕利润分配政策展开,通过对影响企业利润分配政策因素的分析,充分考虑企业的实际情况下,决定企业到底采取怎样的利润分配政策。

1.积极面对利润分配政策因素的影响,控制企业利润分配风险

利润分配政策因素主要包括:(1)法律因素。法律影响因素主要包括资本保全、企业积累、净利润、超额累计利润等四个方面的影响。(2)股东因素。股东因素对于企业利润分配政策的影响十分重要,它主要包括稳定的收入与避税和控制权的稀释两个方面。(3)公司因素。公司因素对利润分配政策的影响主要包括盈利的稳定、资产的流动、债务问题、投资机会、资金成本及举债能力六个方面。(4)其他因素。如股东个人将股利进行其他投资的机会多少和所得报酬率的高低、国家的经济环境、通货膨胀的变动、公司股票价格走势及上市公司股利分配政策的平均水平的影响等等。企业应积极面对利润分配政策的影响,一方面应该利用利润分配政策因素对企业有利的影响,使之与企业分配政策相适应;另一方面要限制利润分配政策因素的不利影响,使其危害降到最小。

2.确定企业股利政策,降低利润分配风险

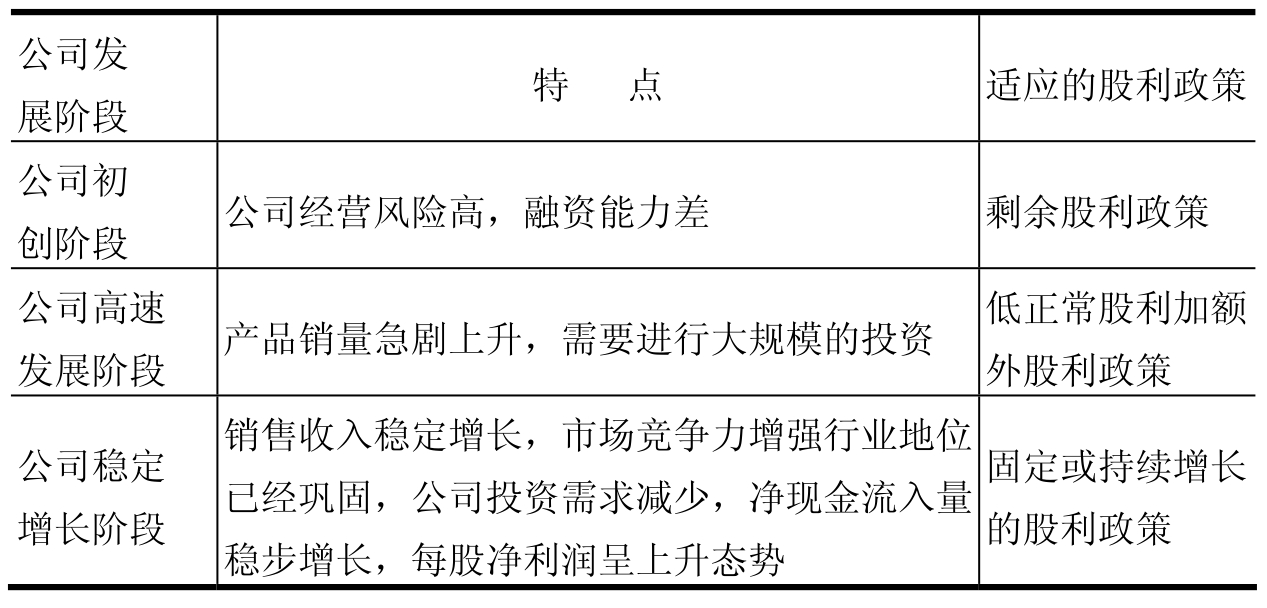

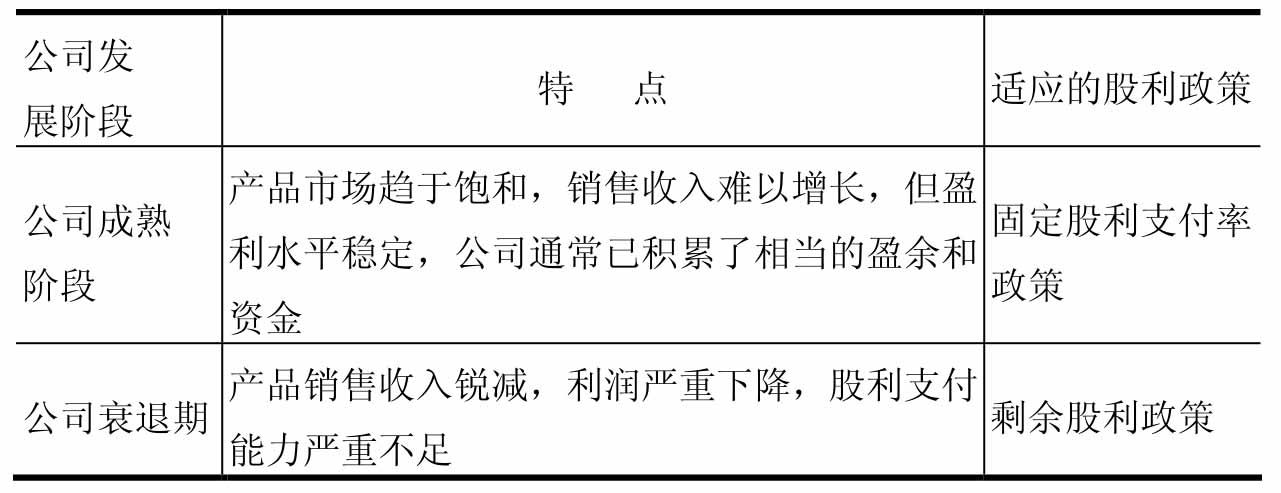

(1)企业所处的发展阶段及现实经营情况。对于企业所处不同的发展阶段,企业应采取不同的利润分配政策,如表6-2所示。

表6-2 企业不同阶段的利润分配政策

(续表)

通过对企业所处的不同发展时期以及这一时期各项财务指标所体现的现实经营状况的分析,来采用相应的、比较适合的利润分配政策,是企业控制利润分配风险,增强股东信心的一个很好的方法。

(2)目前企业的投资机会。投资机会的多少、投资利润的高低及投资风险的大小也是企业决定采取怎样的利润分配政策时必须考虑的。如果企业面临的投资机会很多,收益相对较高,风险性又比较低,那么企业就应该选择减少当年的利润分配,从而有资本进行投资,取得更多的收益;如果企业的投资机会比较少,所能投资的风险比较高且回报低,那么企业就应该采取多分配利润的股利政策,来增加股东的信心。因此我们可以通过计算项目的预期投资回报率、项目的预期风险率等财务指标,来判断分析投资收益及风险情况,决定最后的股利政策。

(3)投资者的态度。投资者的态度直接关系到企业的利润分配政策。企业经营管理者一直以回报社会、回报股东为工作努力的方向,毕竟企业所有权归股东所有。因此,对于股东的态度必须十分尊重。当企业年利润并不是很高时,为增强企业各股东对企业的信心,有时候企业也不得不采取增加当年利润分配的政策。但是在真的有好的投资机会时,企业经营管理者也应该积极争取各股东的同意,以减少当年的利润分配,即使有个别股东不想进行再投资,企业管理者也可以去争取其他投资方来进行投资。最终是以企业利润最大化及股东权益最大化为目的的,同时也是为保证大部分及大股东的利益而不是被个别股东。

(4)企业获利能力情况。企业获利能力情况也是影响采取何种利润分配的一个重要影响因素。企业获利能力强,则企业可以考虑采取减少利润分配的政策,以扩大生产规模;企业获利能力不强,则企业可以考虑采取增加利润分配的政策,以增强股东对企业的信心。管理部门可以通过历年数据得出历年反映企业获利能力的财务指标,来分析今后企业的获利能力情况,从而考虑企业的分配政策。但这也并非绝对,在制订企业利润分配政策时,企业应该充分考虑各方面因素,权衡各方面利弊。

这些都是影响企业利润分配政策的因素,企业只有充分考虑这些因素的影响,才能决定到底采取怎样的利润分配政策,一方面满足股东的需求,一方面保证企业的发展,从而减少企业利润分配风险。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。