二、多形式金融创新体系建设的内涵

(一)区域金融创新体系建设的一般框架

区域金融创新体系是指,在一定的区域范围内,通过将区域内的各种金融创新资源和要素加以重新组合,创造出一种新的更为有效的金融资源配置方式,以此提高区域金融竞争力,并推动区域产业结构的优化和体系升级。区域金融创新体系应包括金融创新主体,金融创新功能、金融创新保障体系三个相互联系的方面。

一般来说,一个区域的经济发展受到该区域金融体系发展的支持,而一个区域金融体系的发展很大程度上又受到金融创新的推动。研究一个地区的金融创新,不单单是对金融机构或者金融市场的研究,还包括其他一些主体因素,这些因素共同构成区域金融创新体系。

区域金融创新体系具有一定的结构。随着现代金融的发展,在以银行、证券公司、保险公司为代表的传统金融机构不断发展的同时,各种新型金融机构或者从事金融业务的“类金融机构”不断涌现,以其在特定领域经营灵活、业务独特、风险可控、盈利较高的比较优势,近年来取得了不俗的表现。这些新型金融机构或者类金融机构主要包括村镇银行、小额贷款公司、典当、担保公司等等,它们在服务中小企业、提供小额信贷、满足短期或极短期资金需求方面作为大中型金融机构的有益补充,和传统各类大中型金融机构一起,形成大中小并举的立体化金融体系。

(二)区域金融创新的浙江实践

1.通过机构创新,形成大中小并举的立体化金融服务体系

随着现代金融的发展,在以银行、证券公司、保险公司为代表的传统金融机构不断发展的同时,各种新型金融机构或者从事金融业务的“类金融机构”不断涌现,以其在特定领域经营灵活、业务独特、风险可控、盈利较高的比较优势,近年来取得了不俗的表现。这些新型金融机构或者类金融机构主要包括村镇银行、小额贷款公司、典当、担保公司等等,它们在服务中小企业、提供小额信贷、满足短期或极短期资金需求方面作为大中型金融机构的有益补充,和传统各类大中型金融机构一起,形成大中小并举的立体化金融体系。

从图6.1可以看到,这类新型金融机构所提供的金融服务总量上仍然较小,但是其“立足中小,服务中小”特点还是比较鲜明的,它们金融业务的单笔金额在100万元左右,与股份制商业银行单笔信贷动辄几千万、上亿的规模比,确实属于“小额”,满足了部分小企业、微小企业的资金需求。

2.通过业务创新,形成覆盖城乡和“三产”的金融服务网络

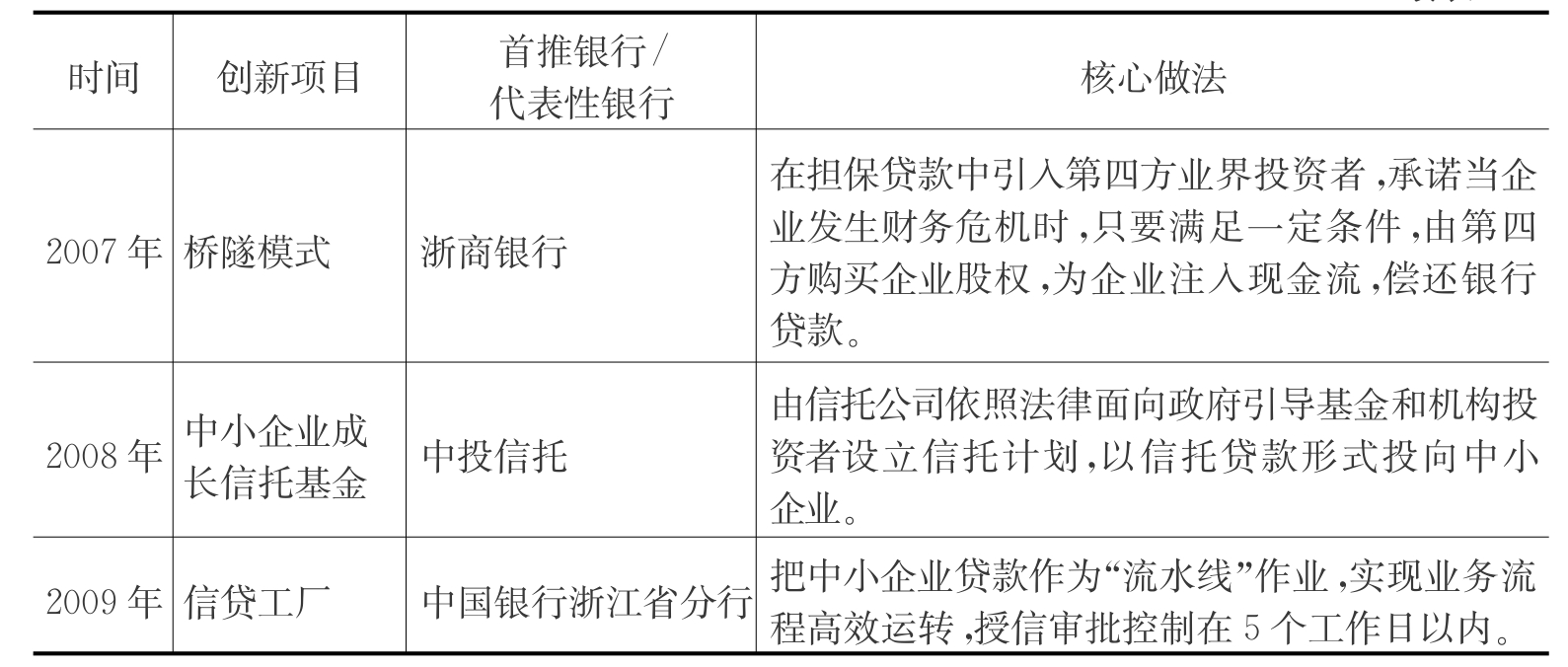

在金融业务方面,由于受浙江自身经济结构的影响,区域金融创新集中体现在对中小企业融资和对农村提供金融服务两个方面。例如,台州市商业银行推出的“小本贷款”,它以广大微小企业、个体工商户、农户为服务对象,以生产经营为主要用途,单笔贷款不超过30万元。又如浙商银行推行和实践的“桥隧模式”、中国银行浙江省分行提出的“信贷工厂”等等。在区域金融创新对农村提供金融服务方面,包括农信社改革、邮储银行与邮政公司分设、村镇银行、小额贷款公司在乡镇积极布点等内容,逐步形成覆盖城乡和“三产”的金融服务网络。如表6.1所示。

图6.1 浙江新型金融机构业务比较

资料来源:根据应宜逊(2009)和相关调研资料计算所得。其中典当、担保机构和小额贷款公司,数据截至2009年年末。

表6.1 代表性金融业务创新

续表

资料来源:根据《浙江银行业创新白皮书》相关内容整理。

3.通过结构创新,形成功能完善的金融服务体系

所谓结构创新,从广义上说,既包括各类金融机构的结构及其所在比重的动态调整,也包括各类金融业务在金融服务中所占比重和重要性的动态调整,还包括金融服务的地区结构的调整和完善,即在空间维度在特定区域形成格局特色的金融资源集聚点,并对周围地区形成辐射和带动作用。换言之,我们既需要接轨长三角上海国际金融中心,同时浙江省内若干主要城市也要建立金融次中心。比如,杭州已经提出建设长三角南翼的金融中心,宁波主动对接上海“国际金融中心和国际航运中心”。此外,温台地区则可成为中小民营企业的金融支持中心,积聚金融机构、金融要素和金融资源。

此外,浙江县域经济发达,形成了强大的县域金融基础。目前,县以下已建设大量的中小金融机构的服务网点,有代表性的是嘉兴提出“1640300”战略,即一个中心城市,六个县级单位,40个中心城镇要覆盖金融机构,三百个中心村要加强金融服务,值得关注。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。