第二节 现值的计算

年金和非年金是金融资产和项目所产生的两种主要的未来现金流形态,年金是指每隔相等的时间流入或流出相等的现金流量,非年金是指在时间和数量方面没有规律的现金流量。因此,必然有针对不同现金流形态的现值计算方法。在本节中,将介绍现值计算公式以及计息方式对现值计算的影响。

一、复利现值

我们在上一节介绍了现值的概念并给出了相应的单期现值公式,参见式(2-1)。事实上,现金流往往是以一组独立的现金流序列{CF1,CF2,…,CFT}出现,因此,我们须将单期现值计算方法推广到多期的情况下。

根据“价值可加性”原理(Value Additivity),如果现金流之间是相互独立的,不存在相互关联的话,那么多期现金流的现值等于各期现金流现值之和。即

PV(CF1,CF2,…,CFT)=PV(CF1)+PV(CF2)+…+PV(CFT)(2-6)或者可以表示为

![]()

上式中,rt是对应于未来t时点的贴现率,T表示资金投资所持续的时期数,CFt表示t时期的现金流量。

二、年金现值

1.永续年金现值

永续年金(Perpetuity)是指一组没有止境的现金流,不仅每期现金流入或流出的金额是相等的,而且现金流入或流出永无止境。永续年金现金流可以表示为(C,C,…,C,…),其中C是每期现金流入或流出的金额。假如折现率rt=r,则永续年金的现值公式为

![]()

当t趋于无穷大时,永续年金公式可用下面简便公式表示为

![]()

2.永续增长年金现值

如果永续年金中的每期现金流不是等额的C,而是在C的基础上以一个固定的速率g匀速增长,而且这种增长趋势会永远持续下去的话,那么此类永续年金称为“永续增长年金”(Growing Perpetuity)。永续增长年金现值公式为

![]()

上式中,g表示每期增长率,r表示适用的贴现率,C为每期末所产生的现金流量。

当t趋于无穷大,且r大于g时,永续增长年金现值公式可以用下面的简便公式表示为

![]()

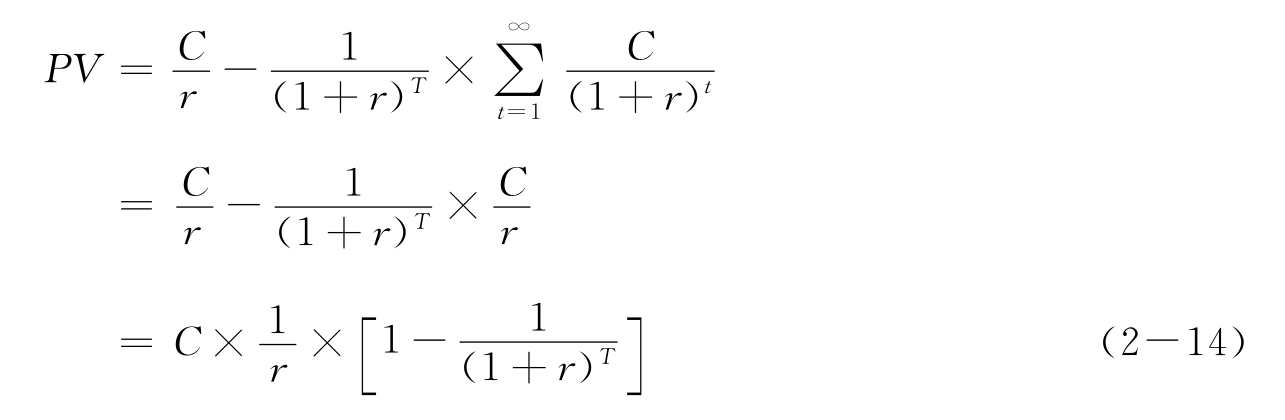

3.年金现值

年金(Annuity)是指一组期限为T期的现金流序列,每期现金流入或流出的金额是相等的。在现实经济生活中,年金是一项最为常见的金融工具。年金可以表示为(C,C,…,C),期限为一固定的T期。如果折现率rt=r,那么年金的现值公式为

![]()

将上式展开,得到式(2-13):

![]()

根据永续年金公式(2-9),式(2-13)可以进一步扩展至式(2-14)。

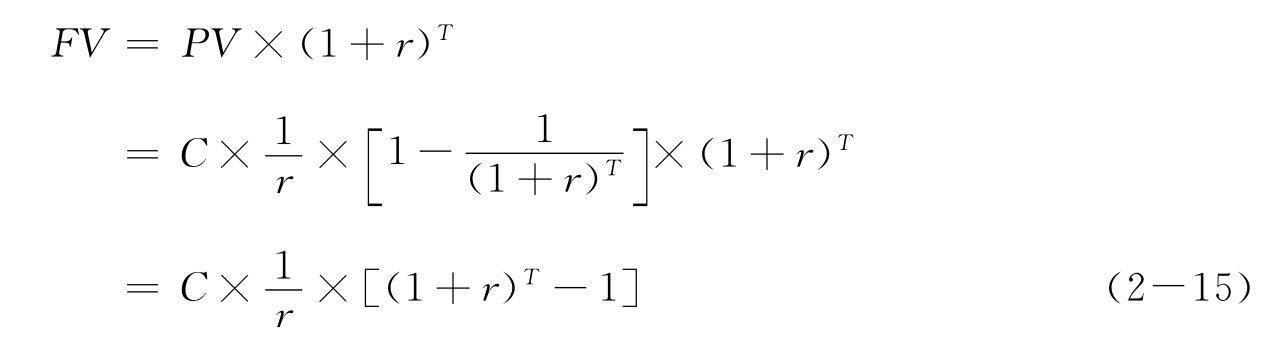

同理,我们可以计算年金终值,其计算过程为

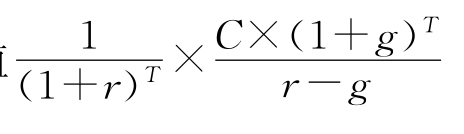

4.增长年金现值

在年金中,如果每期的现金流是在C的基础上以一个固定的速率g匀速增长的话,则它是在一个有限时期T内增长的现金流序列。这样的年金称为“增长年金”(Growing Annuity),其现值公式为

![]()

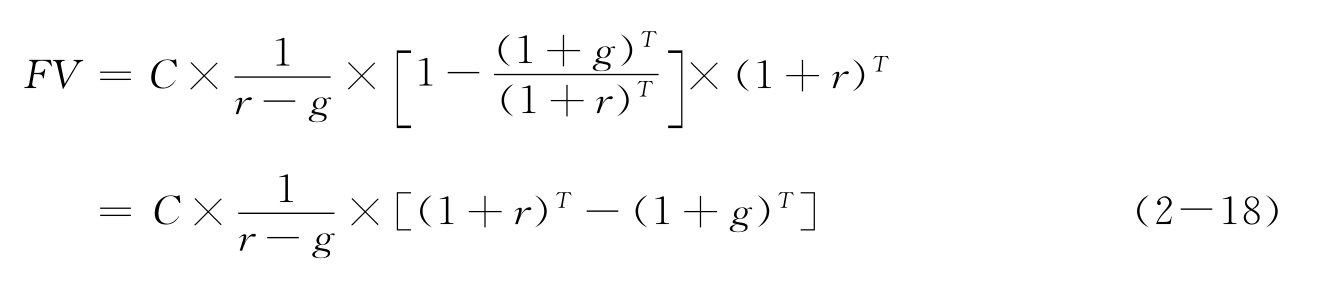

同样,增长年金可以看作是一组当前开始的永续增长年金与另一组从未来T+1时刻开始的永续增长年金之间的差额。因此,增长年金的现值等于当前开始的永续增长年金现值 减去另外一组从未来T+1时刻开始的永续增长年金现值

减去另外一组从未来T+1时刻开始的永续增长年金现值 后的余额,即

后的余额,即

增长年金在T期末的终值公式为

三、不同计息方式下的现值(2)

由于贴现率是投资者要求的收益率,而收益率的表达方式有多种形式,因此,相对于不同形式的收益率,贴现的方式和相应的现值也是不同的。利率通常是一种“年度化”的收益率(Annualized Rate of Return),表示一年的存款可以获得的收益。我们可以借助于不同的计息方式,说明不同形式的收益率在表达形式上的差异。

1.单利和现值

“单利计息法”(Simple Interest)计算利息的依据是期初的存款本金C0,不对存款期内产生的利息计息。如果用rH表示期间(T年)的持有期收益率(Holding Period Return),i表示单利利率,则

C0×(1+rH)=C0×(1+T×i) (2-19)

贴现率是投资者要求的收益率,也是一个年度化的收益率,它是以金融市场上的等风险收益率为参照。因此,金融市场上收益率的计算方式会直接影响贴现率的贴现方式。对于未来T时刻的现金流CFT,我们在贴现时,实际上首先是用持有期收益率rH贴现,即

![]()

如果金融市场上等风险的收益率是按照“单利计息”方式计算的,那么(2-20)式相应地变化为

![]()

其中i是年度化的贴现率。

2.复利和现值

“复利计息法”(Compound Interest)的利息计算不仅依据期初存款的本金C0,同时还要加上存款期内新产生的利息,即利滚利。

假如用N表示一年内计息期的期数,r表示复利利率。那么,经过逐年复利计息,T年后存款本金和收益总和为

![]()

经过逐月复利计息,T年后存款本金和收益总和为

![]()

逐日复利计息时,N为365,则有:

![]()

当N→∞时,表示每时每刻都在计息并进行复利,我们称此时的计息为“连续复利计息”(Continuous Compound Interest),此时有:

![]()

上式中,e是自然对数的底数,T年后的存款收益是C0×er×T。

当金融市场上等风险的收益率是按照“逐年复利计息”方式计算,那么未来T时刻现金流的现值为

![]()

如果金融市场上等风险的收益率是按照复利方式计息,而且一年内计息期有N期,那么未来T时刻现金流的现值为

当N→∞,金融市场上等风险收益率是连续复利计息时,则未来T时刻现金流的现值为

PV=CFT×e-r×T (2-28)

在投资学和金融工程学中,通常采用(2-28)式计算现值,这主要是因为采用此公式可以得到精确的计算结果,同时也便于推导。

在本书中,除非特别说明外,我们在贴现时都是采用(2-26)式计算现值,表明投资者的要求收益率是按照逐年复利的方式计算。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。