第五节 财务报告附注

一、财务报告附注的作用

财务报告附注,是为了便于财务报告使用者理解财务报告的内容而对财务报告的编制基础、编制依据、编制原则和方法及主要项目等所做的解释。财务报告由于受格式、反映形式等限制,有时所提供的信息不能完全满足报表使用者的需要。对此,需要报表附注形式来完善财务会计报告,为会计信息的使用者理解财务报告提供帮助。财务报告附注既是对财务报告的补充说明,也是财务报告不可缺少的内容。很多情况只有通过报表附注,才能对财务报告有全面、准确的理解,一些在报表中以表格形式难以表达的内容,也需要通过报表附注加以反映。财务报告附注在财务报告中发挥着越来越重要的作用。

二、财务报告附注的内容

财务报告附注一般应包括企业简介;主要会计政策和会计估计说明、重要事项说明;重要财务报告项目注释等。根据《企业财务会计报告条例》的规定,财务报告附注至少应当包括下列内容:

(1)主要会计政策和会计估计及其变更的说明,包括:①会计政策变更的内容和理由。②会计估计变更的内容和理由。企业执行的各项会计政策,如果法律或行政法规、规章等要求变更,应按相关衔接办法的规定执行,没有相关衔接办法或是衔接办法未予规定,应进行追溯调整。

(2)其他重要事项。①应收票据贴现,用于贴现的应收票据的票面金额、利率、贴现率等。②未决诉讼、仲裁形成或为其他单位提供债务担保形成的或有负债。③本期购买或处置的长期股权投资的情况。④本期内与主要投资者往来事项。⑤其他重要交易或事项,包括融资租入固定资产原价、资产负债表日至财务报告批准报出日之间发生的对于企业财务状况和经营成果产生重要影响的事项等。

三、财务报告附注的形式

会计实务中,财务报告附注一般采取以下方式:

(一)旁注

旁注,是在财务报告的有关项目旁直接用括号加注说明。它是最简单的报表注释方法,且与表内已披露的信息为一体。如在“应收票据”项目旁加注(其中×××元已向银行贴现)。

(二)底注

底注,是在财务报告主表后面用一定的文字和数字对那些不便于列入财务报表内的有关信息所做的补充说明。一般而言,报表附注指的就是报表的底注。

思考题

1.什么是财务报告?财务报告的作用是什么?

2.如何对财务报告进行分类?

3.编制财务报告的要求有哪些?

4.什么是资产负债表?资产负债表的作用是什么?

5.举例说明资产负债表各项目期末数的填列方法。

6.什么是利润表?利润表的作用有哪些?

7.利润表各项目应根据哪些会计科目的记录分析填列?

8.什么是现金流量表?其作用表现在哪些方面?

9.什么是现金流量?现金等价物包括哪些内容?

练习题

习题一

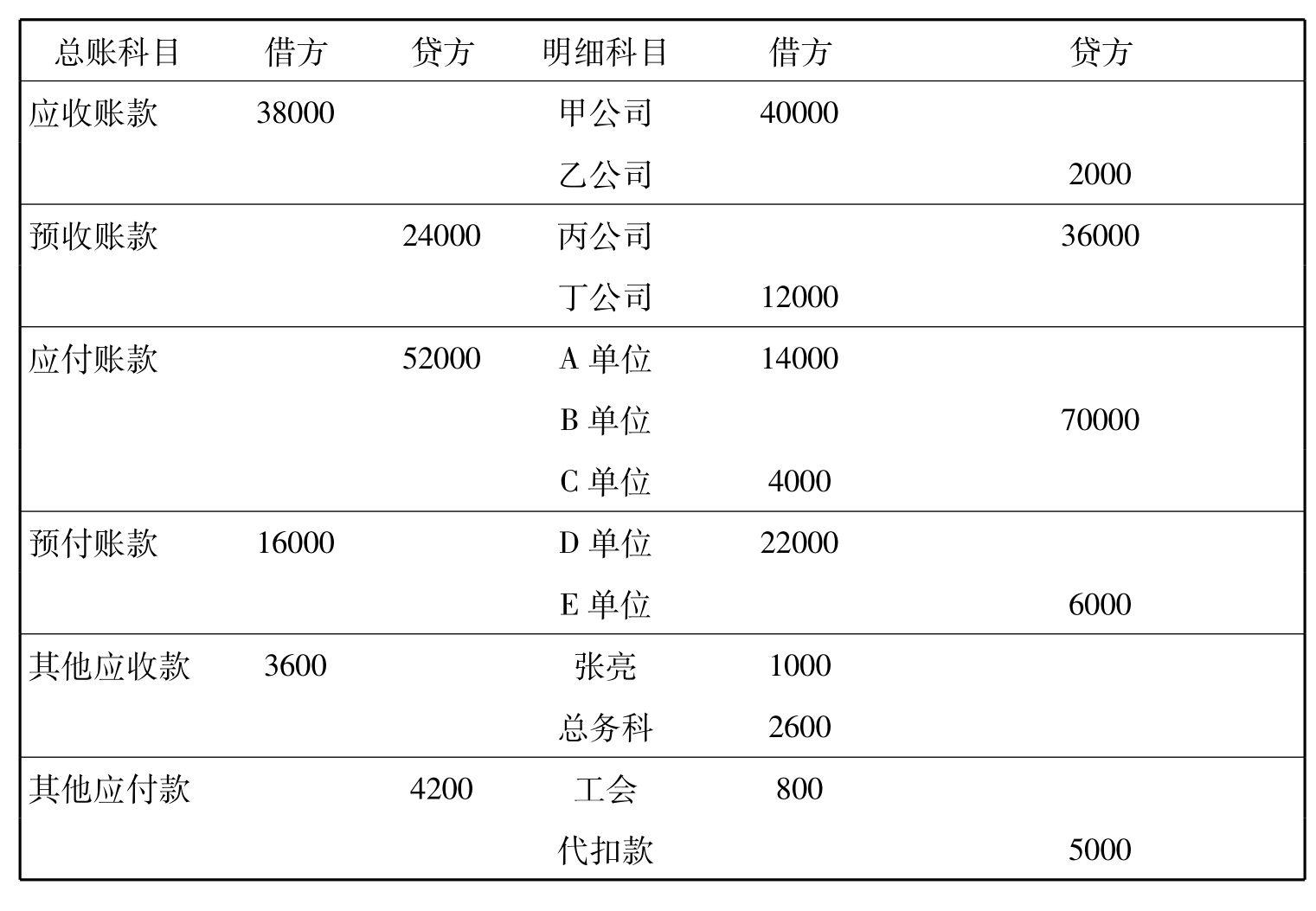

资料:某企业某月有关总账科目及所属明细科目的期末余额如下:

要求:根据所给资料填列资产负债表中的相关项目,并且指出该项目所属类别。

习题二

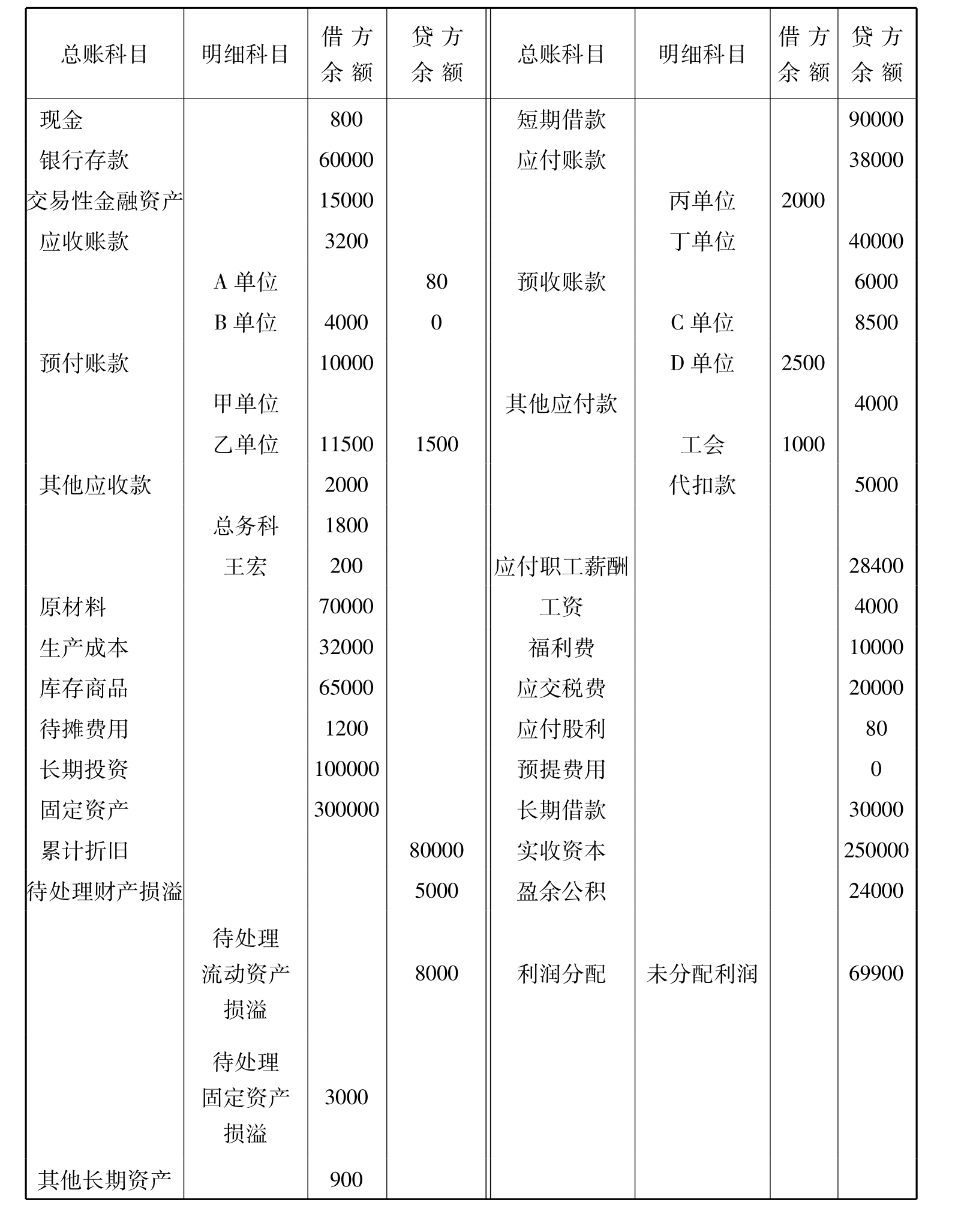

资料:某企业20×6年12月31日全部总分类科目及有关明细科目的余额如下表所示:

要求:根据所给资料编制20×6年12月份资产负债表。

习题三

资料:某企业20×6年10月份发生下列经济业务:

1.销售A产品500件,每件售价160元,增值税税率17%,款尚未收到。

2.销售B产品450件,每件售价100元,增值税税率17%,款已通过银行收讫。

3.以银行存款支付本月的营业费用1240元。

4.按规定计算应缴纳城市维护建设税4360元。

5.结转已售A产品的生产成本56200元,B产品的生产成本29800元。

6.以银行存款支付短期借款利息900元,已预提600元。

7.以银行存款支付厂部办公费1100元。

8.经批准将盘亏固定资产净损失1500元转为营业外支出。

9.月末,结转收入。

10.月末,结转费用。

11.根据本期实现的利润总额按33%计算并结转应交所得税。

要求:

1.根据所给业务编制会计分录。

2.根据上述资料编制利润表。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。