四、产品生产业务的核算

假设XYZ公司生产A、B两种产品,耗用甲、乙、丙三种材料,20××年12月初有关在产品的成本资料如表7-3所示,其余资料见表7-1。

表7-3 12月初在产品成本

本月A产品投产3100件,B产品投产1000件。

1.材料费用的核算

在材料采购业务中,外购的材料经验收入库后形成储备物资以备生产领用。材料被领用时,应填制领料单,向仓库办理领料手续,为了更好地控制材料的领用,节约材料费用,应该尽量采用限额领料单。仓库做了必要的登记后将领料凭证递交会计部门。会计部门对领料凭证进行计价,并编制发料凭证汇总表,进行材料发出的总分类核算。成本核算人员可根据发料凭证汇总表编制材料费用分配表据以进行成本的明细核算。

关于发料凭证的计价,如果所有材料均系同一价格购入,其单位成本一致,则发出材料计价非常简单。然而,实际中由于材料的购入时间和购入地点等不同而使得各批购入材料的采购成本不尽相同,造成同种结存材料的单位成本可能有多个,这样发出材料的单位成本就需要采用一定的方法去确认。在会计实务中,常见的方法有个别认定法、加权平均法、先进先出法等。下面以加权平均法为例说明发出材料的计价,其他方法将在后续课程中阐述。加权平均法是用期初结存材料和本期购进材料的平均单价作为发出材料和期末库存材料的单价,据以计算发出材料成本和期末库存材料成本的一种方法。在平均单价的计算中,应考虑各批材料的数量因素。这就是批量越大的进价,对平均单价的影响也越大。由于数量在这里起权衡轻重的作用,计算出的平均单价称为加权平均单价。加权平均法又分为综合加权平均法和移动加权平均法:综合加权平均法是根据期初结存材料和本期收入材料的数量和金额,于月底求得一个综合加权平均单价,然后据以计算本期发出材料成本的一种方法。其计算公式如下:

![]()

发出材料成本=发出材料的数量×材料加权平均单价

根据上述方法确定了材料发出的成本后,按领料部门和领料用途将材料成本分配到有关账户,基本生产部门为生产产品直接领用的材料应直接记入“生产成本”账户,车间一般领用材料则记入“制造费用”账户,行政管理部门领用材料则记入“管理费用”账户。下面继续以XYZ公司为例说明材料发出的核算。

【业务8】假定该公司20××年12月份有关领用材料的资料如下:

领料单号码 领用材料名称 用途 数量

1201 甲材料 生产A产品用 3000

1202 乙材料 生产A产品用 2500

1203 丙材料 车间一般耗用 250

1204 甲材料 生产B产品用 1500

1205 丙材料 行政管理部门用 100

1206 乙材料 生产B产品用 300

会计部门发出材料采用综合加权平均法进行计价。根据月初结存材料的资料(见表7-1)及本月收入材料的资料(见表7-2)计算发出材料的平均单价如下:

甲材料加权平均单价= =50.368(元/千克)

=50.368(元/千克)

乙材料加权平均单价= =102(元/千克)

=102(元/千克)

丙材料本月未增加,仍沿用上月的单价,每千克50元。

根据领料单和材料的平均单价编制发料凭证汇总表,见表7-4。

表7-4 发料凭证汇总表

根据发料凭证汇总表,编制会计分录如下:

借:生产成本——A产品 406104

——B产品 106152

制造费用 12500

管理费用 5000

贷:原材料——甲材料 226656

——乙材料 285600

——丙材料 17500

2.人工费用的核算

人工费用为人力对生产经营的贡献,也是一项重要的成本费用因素。近年来,企业用于支付员工的工资及福利性支出所占的比重日益升高,因此,正确地计算和核算人工费用是企业的一项重要工作。人工的工资计算有计时制和计件制两种,前者以工作时间长短为计算工资的依据;后者以生产产量的多少为计算工资的标准。

假定XYZ公司按计时制进行工资的计算。

【业务9】XYZ公司20××年12月份根据考勤记录计算职工工资如下(单位:元):

生产工人工资 250000

车间管理人员工资 50000

行政管理人员工资 100000

合计 400000

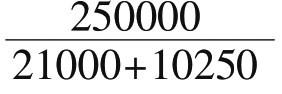

企业规定,生产工人的工资按产品工时比例分配计入A、B产品的成本。根据企业工时记录单,A产品的生产工时为21000工时,B产品的生产工时为10250工时。

生产工人工资费用分配率= =8(元/工时)

=8(元/工时)

A产品分配的生产工人工资费用=21000×8=168000(元)

B产品分配的生产工人工资费用=10250×8=82000(元)

根据上述分配结果,编制会计分录如下:

借:生产成本——A产品 168000

——B产品 82000

制造费用 50000

管理费用 100000

贷:应付职工薪酬 400000

【业务10】XYZ公司20××年12月份根据工资总额的14%计提职工福利费如下(单位:元):

生产A产品的工人职工福利费 23520(168000×14%)

生产B产品的工人职工福利费 11480(82000×14%)

车间人员的职工福利费 7000(50000×14%)

行政管理人员的职工福利费 14000(100000×14%)

合计 56000

根据上述资料,编制会计分录如下:

借:生产成本——A产品 23520

——B产品 11480

制造费用 7000

管理费用 14000

贷:应付职工薪酬 56000

【业务11】填制现金支票向银行提取现金400000元,备发工资。编制会计分录如下:

借:库存现金 400000

贷:银行存款 400000

【业务12】以现金400000元发放职工工资。

编制会计分录如下:

借:应付工资 400000

贷:库存现金 400000

3.固定资产折旧的核算

固定资产折旧是指固定资产由于使用磨损等原因造成的固定资产价值的降低,即固定资产的损耗价值。固定资产折旧费即是固定资产因损耗而转移到企业成本、费用中去的金额。

为了反映和监督固定资产原值的增减变动及其结存情况,在会计核算中已经设置了“固定资产”账户,而“固定资产”账户是按固定资产的原值进行计价核算的,并不记录固定资产因使用所磨损的、应转移到产品的成本和企业的期间费用中去的那部分价值。因此,应在账户体系中设置“累计折旧”账户,以专门用来反映和监督固定资产因使用所应提取的折旧额,也即固定资产因使用所应转移到产品成本和期间费用中去的那部分价值。

【业务13】本月计提固定资产折旧费6200元,其中,车间使用的固定资产折旧费4200元,行政管理部门使用的固定资产折旧费2000元。

编制会计分录如下:

借:制造费用 4200

管理费用 2000

贷:累计折旧 6200

4.其他费用的核算

其他费用是企业生产部门和行政管理部门为组织、管理生产和为生产服务而发生的费用及为筹集生产经营所需资金而发生的费用,如办公费、水电费、劳动保护费、利息等。这些费用如果本期发生本期即支付,则在发生时记入有关的成本费用项目;如果费用的支付期与受益期不一致,则期末应按权责发生制原则进行账项调整,分别记入各受益期的成本费用项目。

【业务14】以现金购买办公用品625元,其中,425元交付车间使用,200元交付行政管理部门使用。

编制会计分录如下:

借:制造费用 425

管理费用 200

贷:库存现金 625

【业务15】以银行存款支付12月份水电费共为6500元。其中生产车间水电费3500元,行政管理部门水电费3000元。

编制会计分录如下:

借:制造费用 3500

管理费用 3000

贷:银行存款 6500

【业务16】摊销本月应负担的报纸、杂志订阅费1000元,其中生产车间和行政管理部门各一半。

编制会计分录如下:

借:制造费用 500

管理费用 500

贷:待摊费用 1000

【业务17】以银行存款支付第4季度短期借款利息2430元(前两个月已计提1619元)。

编制会计分录如下:

借:应付利息 1619

财务费用 811

贷:银行存款 2430

【业务18】以银行存款预付下一年度报纸、杂志订阅费12000元。

编制会计分录如下:

借:待摊费用 12000

贷:银行存款 12000

5.产品成本的计算与核算

企业生产过程中为制造产品所发生的各种费用,按照所生产的产品品种进行分配和归集,能够直接分清受益对象的直接费用,则直接记入各该成本计算对象,如上述的直接材料费和直接人工费;而对不能够直接分清受益对象的间接费用,即应由两个以上的成本计算对象共同负担的费用,就应选用和该费用发生直接关联的项目作为分配标准,在各成本计算对象之间进行分配并记入各该成本计算对象,如上述的制造费用。然后计算各种产品的总成本和单位成本。

●制造费用的分配和结转

XYZ公司本月共发生制造费用78125元,根据A、B产品的生产工时比例,编制制造费用分配表如表7-5所示。

表7-5 制造费用分配表

【业务19】根据上述制造费用分配表结转本月制造费用。

借:生产成本——A产品 52500

——B产品 25625

贷:制造费用 78125

●完工产品成本的计算和结转

为生产产品发生的直接材料费用、直接人工费用和制造费用等生产费用,在期末没有在产品的情况下,归集到某一产品上的生产费用合计数,即为该产品的本月完工产品的制造成本;如果在期末产品全部未完工的情况下,归集到某一产品上的生产费用合计数,全部为本月在产品的制造成本;在期末既有完工产品又有在产品的情况下,则需采用一定的方法将归集到某一产品上的生产费用合计数,在完工产品与在产品之间分配。根据“生产成本”账户的结构,可确定产品成本计算公式如下:

月初在产品成本+本月生产费用-本月完工产品成本=月末在产品成本

本月完工产品成本=月初在产品成本+本月生产费用-月末在产品成本

假定XYZ公司12月份A产品在月末全部完工,共计3560件;B产品在月末完工896件,未完工404件,B产品月末在产品成本为56000元,其中,直接材料29422元、直接人工21370元、制造费用5208元。根据表7-3和本月发生的生产费用,A产品、B产品成本计算表分别见表7-6和表7-7。

表7-6 A产品成本计算表

表7-7 B产品成本计算表

【业务20】结转本月份完工产品成本。

产品制造完成,应予验收入库。为了反映库存产成品增加,同时反映生产过程中在产品存货减少,须将本月完工产品制造成本从“生产成本”账户的贷方转入“库存商品”账户的借方。这笔账项结转的会计分录如下:

借:库存商品——A产品 712000

——B产品 224000

贷:生产成本——A产品 712000

——B产品 224000

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。