建设单位管理费是指建设单位从项目筹建之日起至办理竣工财务决算之日止发生的管理性质的费用。为了加强对建设单位管理费用的管理,财政部颁发的《基本建设财务管理规定》专门对管理费作了规定,并有特殊的管理要求,本书也特立一节讲解。

根据基本建设财务管理有关规定,建设单位管理费是指建设单位从项目筹建之日起至办理竣工财务决算之日止发生的管理性质的开支。包括:不在原单位发工资的工作人员工资、基本养老保险费、基本医疗保险费、失业保险费、办公费、差旅交通费、劳动保护费、工具用具使用费、固定资产使用费、零星购置费、招募生产工人费、技术图书资料费、印花税、业务招待费、施工现场津贴、竣工验收费和其他管理性质开支。

业务招待费支出不得超过建设单位管理费总额的10%。

施工现场津贴标准比照当地财政部门制订的差旅费标准执行。

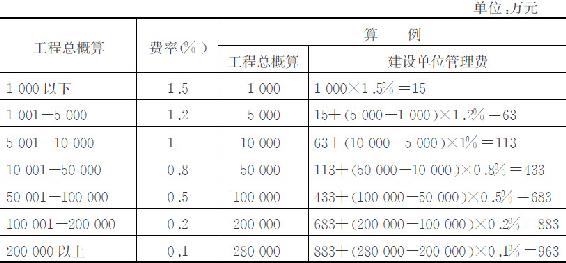

建设单位管理费实行总额控制,分年度按实列支,建设单位管理费的总额控制数,以项目审批部门批准的项目投资总概算为基数,并按投资总概算的不同规模分档计算。具体计算方法见表9-2。

表9-2 建设单位管理费总额控制数费率表

建设单位管理费的核算,在待摊投资科目下设置“建设单位管理费”明细科目核算。为了更清晰地反映建设单位管理费支出的明细情况,设置以下三级明细科目:

1.工资:指按规定发给项目管理人员的工资、加班费等工资性支出。

2.津贴补贴:指按规定发给项目管理人员的各项津贴、补贴支出。

3.奖金:指按规定发给项目管理人员的各项奖励支出。

4.社会保障缴费:指按国家规定交纳的基本医疗保险费、基本养老保险费、失业保险费、工伤保险费、生育保险费。

5.住房公积金:指按照国家规定缴纳的职工住房公积金。

6.办公费:指项目管理部门发生的办公费用,包括办公用品费、打印费、通讯费、邮寄费、水电费等。

7.差旅交通费:指管理人员出差的交通费、住宿费、误餐补贴费等。

8.劳动保护费:指按规定支付员工劳动保护的费用,包括劳动保护用品费、冷饮费等。

9.工具用具使用费:指管理部门工具用具使用的摊销费,如低值易耗品摊销。

10.固定资产使用费:指项目建设期间购置的固定资产折旧费、固定资产租用费、固定资产维修费等。

11.零星购置费:指管理部门使用、不够固定资产标准的零星物品购置费用。

12.招募生产工人费:指生产性项目投产前,招聘生产工人的费用。

13.技术图书资料费:指购买技术、图书、资料等费用。

14.印花税:按国家规定交纳的印花税。

15.业务招待费:指用于必需的业务招待支出,支出总额控制在建设单位管理费的10%以内。

16.施工现场津贴:指按规定发给施工现场管理人员的津贴,原则上按照出差补贴标准支付。

17.竣工验收费:指竣工验收费用。

18.其他管理费:除了上述之外的建设单位管理费用。

1.会计处理的基本方法

(1)建设单位发生上述各种管理费用性支出,借记“待摊投资——建设单位管理费”,贷记“应付工资”、“应付福利费”、“银行存款”、“现金”等科目。

(2)在工程竣工交付时,按照交付使用资产和在建工程的比例进行分摊,借记“交付使用资产”科目,贷记“待摊投资——建设单位管理费”。

2.主要业务举例

【例9-16】 2009年10月9日,编制的管理人员10月份工资表(见表9-3),开具转账支票委托银行发放。工资表中扣除项目执行标准为:根据海州市政府规定,医疗保险个人承担每月30元,单位交纳每人250元;住房公积金个人按基本工资12%计算交纳,单位补贴同等金额;扣缴的个人所得税,按《个人所得税法》规定计算。

表9-3 海州游泳馆工程管理人员工资表

建设单位在对本单位员工发放工资、奖金和对外单位个人支付费用时,按照《中华人民共和国个人所得税法》及有关规定,代扣代缴个人所得税。个人所得税的基本规定如下。

(1)个人所得税的征收范围

①工资、薪金所得;②个体工商户的生产经营所得;③对企事业单位的承包经营、承租经营所得;④劳务报酬所得;⑤稿酬所得;⑥特许权使用费所得;⑦利息、股息、红利所得;⑧财产租赁所得;⑨财产转让所得;⑩偶然所得;⑪经国务院财政部门确定征税的其他所得。

(2)应纳税所得额计算

①工资、薪金所得,以每月收入额减除费用2000元后的余额,为应纳税所得。对个人承担的医疗保险费、养老保险费、住房公积金等也在收入中减除。

②个体工商户的生产、经营所得,以每一纳税年度的收入总额,减除成本、费用以及损失后的余额,为应纳税所得额。

③对企事业单位的承包经营、承租经营所得,以每一纳税年度的收入总额,减除必要费用后的余额,为应纳税所得。

④劳务报酬所得、稿酬所得、特许使用权所得、财产租赁所得,每次收入不超4000元的,减除费用800元;4000元以上的,减除20%的费用,其余额为应纳税所得额。

⑤财产转让所得,以转让财产的收入额减除财产原值和合理费用后的余额,为应纳税所得额。

⑥利息、股息、红利所得,偶然所得和其他所得,以每次收入额为应纳税所得。

(3)税率

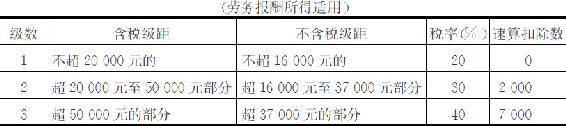

①工资、薪金所得,适用超额累进税率,税率为5%~45%(见表9-4)。

表9-4 税率表一

注:1.表中所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;2.含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

②个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得,适用5%~35%的超额累进税率。

③稿酬所得,适用比例税率,税率为20%,并按应纳税额减征30%。

④劳务报酬所得,适用比例税率,税率为20%。对劳务报酬所得一次收入畸高的,可以实行加成征收(见表9-5)。

表9-5 税率表二

⑤特许权使用费所得,利息、股息、红利所得,财产租赁所得,财产转让所得,偶然所得和其他所得,适用比例税率,税率为20%。

3.应纳税额计算。为简便计算应纳个人所得税额,对适用超额累进税率的和适用加成征收税率的所得,运用速算扣除法计算应纳税额。应纳税额计算公式为:

应纳税额=应纳税所得额×适用税率-速算扣除数

海州游泳馆工程管理人员2009年10月份个人所得税计算如下:

方英应缴个人所得税:(2900-2000-30-300)×10%-25=32

李平应缴个人所得税:(2650-2000-30-276)×5%-0=17.20

洪湖应缴个人所得税:(2390-2000-30-252)×5%-0=5.40

王芳的工资所得2260-2000-30-240=-10,未达到个人所得额的纳税标准,不缴纳个人所得税。

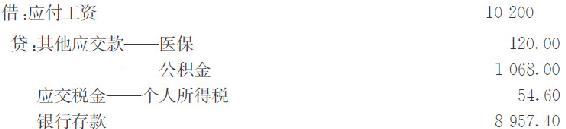

(1)根据工资表9-3计提工资

(2)发放工资

“应交税金”科目核算建设单位按规定应交纳的各种税金,基本建设会计经常涉及的税金,如土地使用税、耕地占用税、个人所得税等。该科目属于资金来源科目,交纳税金时,记借方;计提税金时,记贷方,借方余额表示预交税金,贷方余额表示未交纳的税金。

“其他应交款”科目核算建设单位除应交税金以外的其他各种应上交的款项,包括教育费附加、水利建设基金、社会保障金等。该科目属于资金来源科目,上交时,记借方;计提时,记贷方,借方余额表示预交款项,贷方余额表示尚未上交的款项。

【例9-17】 2009年10月10日,收到银行转账通知,交纳医疗保险金1120元,其中个人交纳120元,单位交纳1000元。

1)交纳医保费

2)同时,补提应由单位交纳的医疗保险费

如果对于单位交纳的医保费不采取提取办法的,可在交纳时直接列为支出,上述会计分录可以合并为:

【例9-18】 2009年10月10日,办公室李平报销费用:9月份打印费600元,邮寄费22元,劳保手套178元,出差杭州旅费2100元。经审核无误,现金支付。

【例9-19】 2009年10月10日,办公室李平报销中秋月饼800元,现金支付。

(1)实行福利费提取核算的单位,会计分录为:

(2)实行福利费总额控制,按实列支的单位,会计分录为:

按照国家有关规定,现行福利费列支标准:行政单位按照每人每年120元提取,事业单位按照工资总额的2.5%提取,企业按照工资总额的14%控制使用。在会计核算中,福利费标准的选择要根据建设项目的性质和投资主体单位的人员性质考虑,即政府投资非经营性项目,项目的管理人员是行政事业单位的按行政或事业单位标准,采取预提办法核算的;企业等投资经营性项目,项目管理人员是企业的按企业标准,采取按实列支或者年中提取和使用,年终有结余的冲回。

【例9-20】 2009年10月10日,办公室李平报销招待费1200元,《工程量计价规范——2008》2本,计190元,电热水壶1只210元,经审核无误,现金支付。

【例9-21】 2009年10月28日,工程竣工验收,李平报销验收费用36000元,经审核无误,开出转账支票支付。

【例9-22】 2009年10月31日,结算发放10月份施工现场津贴600元,现金支付。

【例9-23】 2009年10月31日,银行转账支付固定资产租用费30000元,并到税务局现金购买了印花税票30元。

(1)支付租赁费

(2)交纳印花税

【例9-24】 2009年10月31日,按照市政府要求,捐赠海州市慈善总会10000元,银行转账支付。

【例9-25】 2009年10月31日,提取本月固定资产折旧费3939.50元,其中:房屋2520元,办公室设备584.50元,其他固定资产835元。

【例9-26】 2009年10月31日,按照事业单位标准提取本月福利费。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。