台商行于2008年将长期为个体工商户、微小企业主服务所累积的经验与从德国国际项目咨询公司(简称IPC)引进的微小贷款技术和人员培养模式融合成了能够复制的标准化技术,即:可快速培养出掌握标准化微小贷款操作技术的高质量信贷人员,解决了长期以来业务发展靠“熟人经济”的束缚问题,得以突破地缘、血缘和亲缘的限制,对陌生客户作出“快速反应”,从而使得台商行小额贷款技术得以标准化、具有可复制性,为向更广泛区域的弱势群体提供可持续金融支持奠定了坚实的基础。

(一)符合弱势群体创业与发展贷款需求的经营理念

鉴于个体工商户、微小企业等弱势群体大多生平没有和正规金融机构交往的经验及资金需求又呈现“金额小、期限短、需求急、次数频”等特点,为他们提供金融服务的金融机构经营理念必须有根本的改变。

1.主动的贷款营销与一定的风险容忍度

个体工商户、微小企业主贷款难,主要难在大多生平没有同正规金融机构交往的经验、相互间缺乏基本的了解,信贷员需主动发掘弱势群体的金融需求;鉴于单户小额贷款的风险相对于大客户来说肯定较高,不宜要求信贷员做到“零风险”,需有一个风险容忍度。

2.先予后取的服务观与可承受的较高利率

针对大多数第一次与银行打交道的小客户,开拓客户的最好办法是“先予后取”。当然这并非意味着不讲策略,相反更需一套过硬的筛选技术,以发现目前虽身处弱势地位、但很有帮扶潜力且能承受较高利率的客户。台商行的做法是,轻担保重借款人第一还款来源,尤其是项目的现金流,即使是首次贷款客户者也是这样。从长远看,弱势群体金融服务同样具有盈利的基础。一笔微小贷款往往能激发其潜能帮扶其成长,日后很容易成为银行的忠实客户,当银行拥有一大批经过筛选的客户群后,就可以开展存款、信用卡、结算、理财等相关产品的交叉销售。

3.市场化运作与自身实现商业化可持续发展

金融支持微小企业有别于慈善救助。市场化运作与实现商业化可持续发展是其基本原则,其关键是贷款对象的选择,即选择一些有劳动技能、肯劳动的经营者且经营项目能盈利,以实现金融帮扶商业化可持续发展。

(二)培养弱势群体易亲近的高素质的小额贷款营销队伍

小额贷款面对的服务对象是一群长期被正规金融边缘化的创业人员,他们因文化水平普遍不高、金融知识匮乏而天然存在自卑感和恐惧感。这就需要小额信贷员不仅具有较高的表达沟通能力和亲和力,还要具备温和的性格和优良品行,更要有过硬的项目识别和判断能力。为此,需做好以下工作:

1.严抓招聘、培训与用人机制建设

在招聘方面,台商行构建了信贷员的能力模型和规范的招聘程序;在培训方面,建立了理论和实践培训相结合的培训体系(支行见习、理论学习、再到支行实行一对一导师制实习),其中理论学习由各岗位优秀的员工自编60余门课程讲义并担任主讲;在用人机制上,做到干部能上能下,员工能进能出,奉行“谁为企业创造价值,谁就是企业的人才”的用人价值观。

2.信贷文化与激励约束相融合

“吃苦、求实、创新”、“廉洁、诚实、高效”是台商行企业精神和信贷文化的核心,并形成了“结果导向”的工作信条、“信贷资产质量是命根子”的风险观念。基于信贷员是项目利润创造的核心的认识,台商行在收入上充分向一线信贷员倾斜,建立了一整套公开、透明、直接量化考核到个人薪酬的激励办法,按月考核。良好的信贷文化与严格的激励约束机制造就了一批素质高、业务精的小本贷款营销队伍。他们都有强烈的“以客户为中心”的市场开拓意识,大多时间走街串巷主动接近客户并提供力所能及的延伸服务,通过“脚勤”来获取难以量化的“软信息”。

(三)管理程序与信贷、风险控制技术的标准化

台商行近20年为个体工商户、微小企业服务中所累积的经验与IPC标准化技术相互融合所形成的小额贷款管理程序、信贷与风险控制技术适合中国国情,具有可复制性⑦。

1.标准化的管理程序

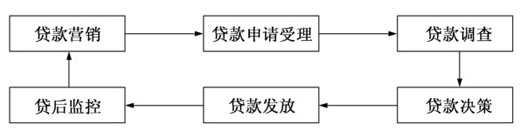

小额贷款管理程序的标准化完全是由小客户的特点决定的。小额贷款客户具有文化层次总体较低、数量多、需求额度小、用款急、没有或很少有银行认可的报表和抵押资产、找不到好的保证人等明显特征,因此需要在每个业务流程环节加以特别注意。小本贷款业务流程充分体现标准化管理,以达到在2~3个工作日内处理一笔贷款的效率,取得成本和质量控制的预期效果。标准化的业务流程主要由贷款营销、贷款申请受理、贷款调查、贷款决策、贷款发放、贷后监控组成(见图11.1)。

图11.1 台州市商业银行小额贷款业务流程图

2.信贷与风险控制技术的标准化

个体工商户、微小企业主等弱势群体大多处于创业阶段且长期被正规金融机构边缘化,但绝大多数富有吃苦耐劳、诚实守信且怀有感恩等优良品德,为他们提供贷款服务必须遵循“轻现在、重未来”原则,需要相应的信贷与风险控制技术。为此,需做好以下四个方面:第一,重视借款人第一还款来源;第二,重视现金流与还款计划匹配;第三,重视“眼见为实”、“交叉检查”的调查技术;第四,重视“四眼原则”,即贷款决策环节需有两个以上有权审议人审议,在合同签订环节实施主管与后台双签制约。

3.产品与服务创新的标准化

小额贷款现有小本微贷款、小本小贷款、小本信用贷款、小本灵活分期还款贷款四个主要业务品种。小本微贷款和小本小贷款主要以贷款金额区分,前者为10万元以下且以个体工商户及家庭作坊式经营方式为主,后者为10万~30万元,该金额段客户多数已开始公司化运作;小本信用贷款主要发展策略是在重复贷款户中推广;小本灵活分期还款贷款相对于标准等额本息还款,采用充分根据客户经营现金流特点为小客户量身定做还款计划。产品创新还体现在利率定价上,充分体现风险程度、客户贡献与利率定价的关系。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。