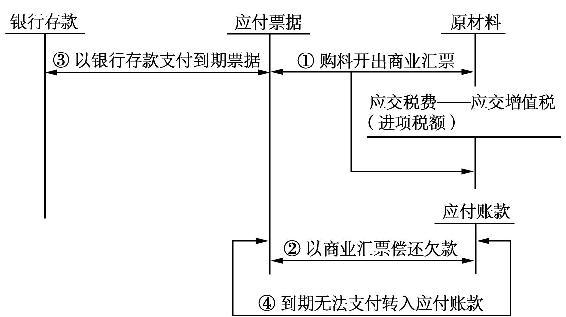

二、应付票据会计核算

企业开出、承兑商业汇票或以承兑商业汇票抵付货款、应付账款等,借记“材料采购”等账户,贷记“应付票据”账户。涉及增值税进项税额的,还应进行相应的处理。

支付银行承兑汇票的手续费,借记“财务费用”账户,贷记“银行存款”账户。支付票款,借记“应付票据”账户,贷记“银行存款”账户。

银行承兑汇票到期,企业无力支付票款的,按应付票据的票面金额,借记“应付票据”账户,贷记“短期借款”账户。商业承兑汇票到期无力支付时,转入应付账款。

图9-3 不带息应付票据会计核算流程

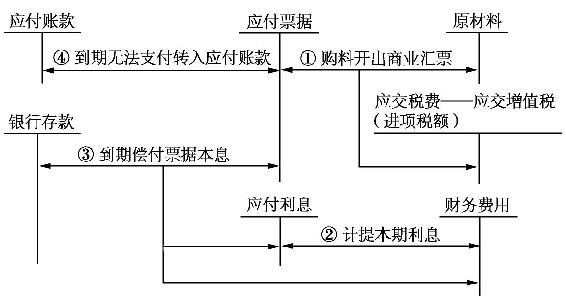

图9-4 带息应付票据会计核算流程

(一)不带息应付票据

对于不带息应付票据,其票据到期应付的金额就是票据的面值。

【例9-12】 天达公司于1月1日开出期限3个月、面值为117000元的商业承兑汇票(其中材料成本为100000元,增值税为17000元),用来购买材料。账务处理如下:

(1)购买材料开出商业承兑汇票时:

借:材料采购 100000

应交税费——应交增值税(进项税额) 17000

贷:应付票据 117000

(2)票据到期,企业支付票据面值时:

借:应付票据 117000

贷:银行存款 117000

(3)票据到期,若企业无力偿还票款时:

借:应付票据 117000

贷:应付账款 117000

(二)带息票据

公司应于中期期末或年度终了,计算应付利息,借记“财务费用”账户,贷记“应付票据”账户。票据到期支付本息时,按票据账面价值借记“应付票据”账户,按未计的利息借记“财务费用”账户,按实际支付的金额贷记“银行存款”账户。应付票据到期,如公司无力支付票款,按应付票据的账面价值,借记“应付票据”账户,贷记“应付账款”账户,到期不能支付的带息应付票据,转入“应付账款”账户(银行承兑汇票转入短期借款)核算后,中期期末或年度终了时不再计提利息。

【例9-13】 承【例9-12】,假设该公司开出的汇票的年利率为12%,金额为100000元,其他条件不变。

购买材料开出汇票时:

借:材料采购 100000

应交税费——应交增值税(进项税额) 17000

贷:应付票据 117000

银行承兑汇票到期,企业支付本息款:

借:应付票据 117000

财务费用 3510

贷:银行存款 120510

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。