三、应付债券会计核算

(一)应付债券发行时的核算

1.债券的发行方式

(1)溢价发行,指债券的票面利率高于同期银行存款利率时,按超过债券票面价值的价格发行;(2)折价发行,指债券的票面利率低于同期银行存款利率,按低于债券面值的价格发行;(3)面值发行,指债券的票面利率与同期银行存款利率相同,按票面价格发行。

2.企业发行债券的发行费用的处理原则

(1)如果发行费用大于发行期间冻结资金所产生的利息收入(不利差额),按发行费用减去发行期间冻结资金所产生的利息收入后的差额,根据发行债券所筹集资金的用途,分别计入财务费用或相关资产成本;(2)如果发行费用小于发行期间冻结资金所产生的利息收入(有利差额),按发行期间冻结资金所产生的利息收入减去发行费用后的差额,视同发行债券的溢价收入,在债券存续期间于计提利息时摊销,分别计入财务费用或相关资产成本。

3.企业发行债券会计处理

按实际收到款项,借记“银行存款”、“库存现金”等科目,按票面价值,贷记“应付债券——面值”科目,按实际收到的款项与票面价值之间的差额,贷记或借记“应付债券——利息调整”科目。

(二)计息及利息调整的摊销会计处理

债券利息费用按债券的摊余价值和实际利率计算确定,利息调整应在债券存续期间内采用实际利率法进行摊销。其计算公式为

债券利息费用=应付债券的期初账面价值×实际利率

摊销利息调整=债券票面利息-债券利息费用

资产负债表日,对于分期付息、一次还本的债券,企业应按应付债券的摊余成本和实际利率计算确定的债券利息费用,借记“在建工程”、“制造费用”、“财务费用”等科目,按票面利率计算确定的应付未付利息,贷记“应付利息”科目,按其差额,借记或贷记“应付债券——利息调整”科目。

对于一次还本付息的债券,应于资产负债表日按摊余成本和实际利率计算确定的债券利息和,借记“在建工程”、“制造费用”、“财务费用”等科目,按票面利率计算确定的应付未付利息,贷记“应付债券——应计利息”科目,按其差额,借记或贷记“应付债券——利息调整”科目。

(三)债券偿还的会计处理

企业发行的债券通常分为到期一次还本付息或一次还本、分期付息两种。(1)采用一次还本付息方式的,企业应于债券到期支付债券本息时,借记“应付债券——面值、应计利息”科目,贷记“银行存款”科目。(2)采用一次还本、分期付息方式的,在每期支付利息时,借记“应付利息”科目,贷记“银行存款”科目;债券到期偿还本金并支付最后一期利息时,借记“应付债券——面值”、“在建工程”、“财务费用”、“制造费用”(倒挤)等科目,贷记“银行存款”科目,按借贷双方之间的差额,借记或贷记“应付债券——利息调整”(先算)科目。

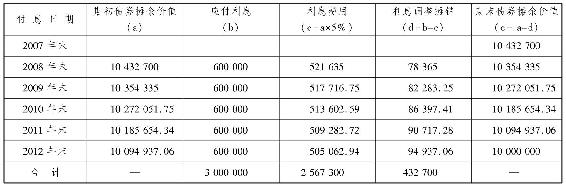

【例10-15】 2007年12月31日,甲公司经批准发行5年期一次还本、分期付息的公司债券10000000元,利息每年12月31日支付,利率为年利率6%。假定债券发行时市场利率为5%。甲公司债券实际发行价10 432 700元,该公司筹集资金基础设施建设,所有债券利息满足资本化条件。

表10-1 利息费用计算表单位:元

(1)2007年12月31日发行债券时:

借:银行存款 10432700

贷:应付债券——面值 10000000

——利息调整 432700

(2)计息及利息调整的摊销会计处理:

①2008年12月31日计算利息费用时:

借:在建工程 521635

应付债券——利息调整 78365

贷:应付利息 600000

同时,借:应付利息 600000

贷:银行存款 600000

②2009年12月31日:

借:在建工程 517716.75

应付债券——利息调整 82283.25

贷:应付利息 600000(10000000×6%)

同时,借:应付利息 600000

贷:银行存款 600000

③2010年12月31日:

借:在建工程 513602.59

应付债券——利息调整 86397.41

贷:应付利息 600000

同时,借:应付利息 600000

贷:银行存款 600000

④2011年12月31日:

借:在建工程 509282.72

应付债券——利息调整 90717.28

贷:应付利息 600000

同时,借:应付利息 600000

贷:银行存款 600000

(3)2012年12月31日归还债券本金及最后一期利息费用时:

借:在建工程 505062.94(倒挤)

应付债券——面值 10000000

——利息调整 94937.06

贷:银行存款 10600000

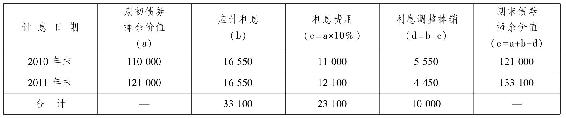

【例10-16】 假设A公司2010年1月1日以110000元的价格发行了面值为100000元、票面利率为16.55%、期限为2年、到期一次还本付息的企业债券,当时的实际利率为10%。该公司筹集资金用于生产经营,则该企业有关该债券业务,应编制如下会计分录。

(1)2010年1月1日发行债券:

借:银行存款 110000

贷:应付债券——面值 100000

——利息调整 10000

(2)2010年12月31日计息和利息调整(计算见表10-2):

借:财务费用 11000

应付债券——利息调整 5550

贷:应付债券——应计利息 16550

表10-2 利息费用计算表单位:元

(3)2011年12月31日计息和利息调整(计算见表10-2):

借:财务费用 12100

应付债券——利息调整 4450

贷:应付债券——应计利息 16550

(4)2012年1月1日到期支付债券本息:

借:应付债券——面值 100000

——应计利息 33100

贷:银行存款 133100

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。