复式记账要求对任何一笔经济业务都进行双重登记,以遵循会计恒等式“资产=负债+所有者权益+(收入-费用)”,达到财务平衡的目的。复式记账法在其发展过程中,曾有借贷记账法、收付记账法、增减记账法等几种复式记账方法。然而,复式记账法的每一种类型都有着不同的特点,需要企业精心选择适合自己的记账方式。

借贷记账法全称是借贷复式记账法,是目前国际通过会计法则规定的记账方法。

Easy-going

2007年,我国有关法规规定“会计记账采用借贷记账法”,此后借贷记账法成为我国各行各业统一采用的记账方法。

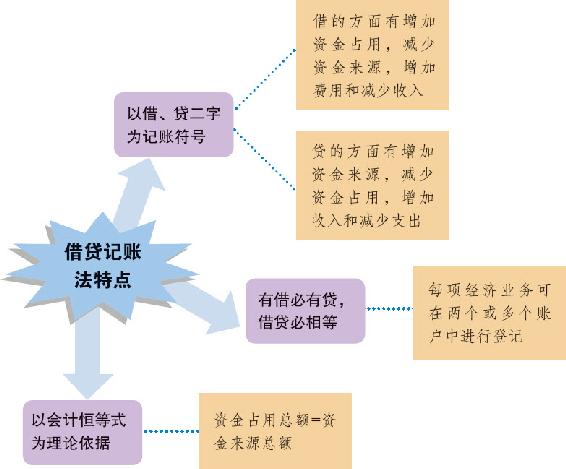

(1)借贷记账法的记账符号主要以借、贷二字为主,把账户也分为两个部分,用以指明应记入账户的方向。其中借的方面主要包括增加资金占用,减少资金来源,增加费用和减少收入;而贷的方面包括增加资金来源,减少资金占用,增加收入和减少支出。

(2)借贷记账法遵循“有借必有贷,借贷必相等”的平衡记账规则,对于每一项经济业务都要记入两个或以上账户中,并分别记入一个或以上的借方和一个或几个的贷方。

(3)借贷记账法以会计恒等式为理论依据,它的平衡公式是:资金占用总额=资金来源总额。在借贷记账法中,每个账户的借方余额必须等于该账户的贷方余额,这也是检验借贷记账法正确性的标准。

增减记账法以“资金占用=资金来源”为理论基础,是一种反映由经济业务引起的会计要素增减变化的复式记账方法,曾在我国会计实务中实行。1964年,开始在我国商业系统全面推行这种记账方法。其主要特点如下:

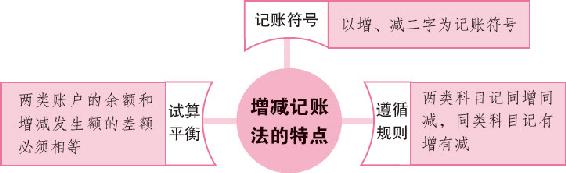

(1)以“增”“减”为记账符号,所有账户都分为增减两方,将会计科目固定分为资金来源和资金占用两大类。无论是资金占用,或是资金来源,只要是数额增加,就记入有关账户的增方,减少就记入有关账户的减方。

(2)以“两类科目记同增同减,同类科目记有增有减”为记账规则。凡涉及资金占用账户和资金来源账户同时增加(或减少)的经济业务,分别记入两类有关账户的增方(或减方);凡涉及资金占用(或资金来源)类账户之间此增彼减的经济业务,则分别记入该类有关账户的增方和减方。

(3)用差额平衡公式检查账户记录的正确性和完整性。

收付记账法在国内外都有运用,是一种用“收”和“付”来表示资金的运用、来源和变动的记账方法。收付记账法除了有复式之外,还有单式收付记账法。我国采用的收付记账法多为复式,主要有钱物收付记账法与资金收付记账法。

1.钱物收付记账法

也就是记录经济业务时以钱和物为中心,此方法在我国广大农村地区使用甚广,其主要特点是:

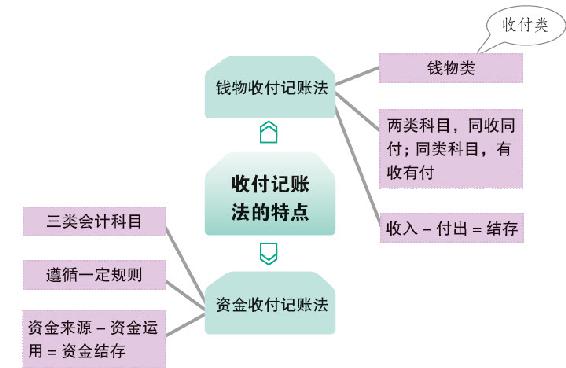

(1)实际操作中,会计科目分为“钱物类”和“收付类”。“钱物类”指的是现金、存款、固定资产和粮食等。“收付类”又分为收入类和付出类,收入类指的是农业收入、副业收入、其他收入、公积金、公益金和暂收款;付出类指的是农业支出、副业支出、其他支出、管理费、待摊费用、基建投资和暂付款等。

(2)钱物收付记账法以“两类科目,同收同付;同类科目,有收有付”为规则。例如,农民在购买化肥时可以记下,收:化肥××袋,付:存款××元。

(3)检验钱物收付记账法正确性的原则是:收入-付出=结存。

2.资金收付记账法

该记账方法以预算资金和预算外资金的收付为中心,在我国主要用于行政事业单位。它的特点是:

(1)其会计科目分为资金来源类、资金运用类和资金结存类三类。资金来源类是指固定资产基金、拨入经费和预算外收入等;资金运用类指的是经费支出和拨出、预算外支出等;资金结存类包括现金结存、经费材料结存、固定资产结存和其他结存等。

(2)资金收付记账法以“资金结存总额增加的业务,记同收;资金结存总额减少的业务,记同付;资金结存总额不变的业务,记有收有付”为法则。例如,用存款购买原料,记,收:原料,付:存款。

(3)检验资金收付记账法的原则是:资金来源-资金运用=资金结存。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。