一、银行承兑汇票付款的操作程序

银行承兑汇票付款的操作程序如图6-2所示。

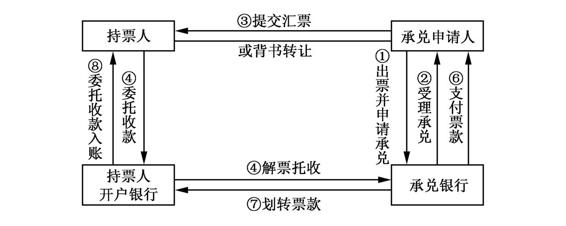

图6-2 银行承兑汇票业务操作流程

说明:

①承兑申请人出票并向开户银行申请承兑。

②承兑银行按规定审查同意后,即可受理承兑,此时应由出票人交存一定比例的保证金,办理相关担保手续后签署承兑协议并向申请人收取承兑手续费。

③承兑申请人收到经银行承兑的汇票即提交给收款人,收款人可背书转让给持票人。

④银行承兑汇票到期前,督促出票人将足以支付汇票金额的资金存入银行账户。

⑤持票人在汇票提示付款期内委托开户银行向承兑银行收款。

⑥持票人开户银行受理汇票托收后,按委托收款结算的规定向承兑银行寄递汇票及有关结算凭证。

⑦承兑银行接到持票人开户银行寄来的托收凭证及汇票后,于汇票到期日全额支付票款。款项从承兑申请人账户支付。

⑧承兑银行按委托收款结算的规定向持票人开户银行划转票款。

⑨持票人开户银行收到承兑银行划来的票款后,及时转入指定账户。

二、银行承兑汇票付款的操作方法

(一)持票人开户行受理汇票的操作

持票人凭汇票委托开户行向承兑行提示付款时,应填制托收凭证,在“托收凭据名称”栏目注明“银行承兑汇票”及其汇票号码,连同汇票一并送交开户行。

银行柜员收到持票人提交的银行承兑汇票和托收凭证,应审查以下内容:

1.汇票是否为统一规定印制的凭证,提示付款期限是否超过;

2.汇票上填明的持票人是否在本行开户;

3.开户单位的背书与收款人名称或被背书人名称是否一致,背书转让的汇票其背书是否连续;

4.承兑汇票必须记载的事项是否齐全,出票金额、出票日期、收款人名称是否更改,其他事项更改是否由原记载人签章证明;

5.委托开户行收款的是否作成委托收款背书,其签章是否符合规定;

6.委托收款凭证记载事项是否与承兑汇票记载相符。

银行审查无误后,在托收凭证各联上加盖“银行承兑汇票”戳记。其余手续按照发出托收凭证的手续处理。

(二)承兑银行支付汇票款项的操作

1.在银行承兑汇票到期前10日,承兑行信贷部门应通知出票人(承兑申请人)将票款足额存入其账户用于付款。承兑行接到持票人开户行寄来的托收凭证及银行承兑汇票,应抽出专夹保管的汇票卡片和承兑协议副本,并认真审查:该汇票为统一规定印制的,是否有规定的防伪标记;是否为本行承兑,与留存的承兑汇票卡片的号码和记载事项是否相符; 银行承兑汇票上的汇票专用章与印模是否一致; 承兑汇票出票金额、出票日期、收款人名称是否更改;是否作成委托收款背书,背书转让的汇票,其背书是否连续,签章是否符合规定,背书使用粘单的,是否按规定签章;托收凭证的记载事项是否与汇票记载的事项相符。

票据到期后,承兑行在收到持票人寄来的委托收款凭证和银票,经审核确为本行承兑的票据后,除以下情况外,应于票据到期日或票据到期后收到票据当日或最迟次日无条件付款:

(1)票据正面注明“不得转让”而发生背书转让的票据;

(2)背书不连续且无法提供相关补充证明文件的票据;

(3)挂失止付期内的票据;

(4)法院作出除权判决,已无效的票据;

(5)其他符合《票据法》抗辩事由的票据。

已贴现的票据在托收时,如存在背书个别字迹不规范、印章部分不清晰或存在其他不影响票据效力的瑕疵事项,有关责任人已提供相关证明文件的或直接在票据上有效更正的,不应作为拒付或延迟付款的理由。为提高结算效率,承兑行认为委托收款票据存在影响到期兑付的瑕疵事项的,应在收到委托收款信函后及时与持票人开户行或持票人进行沟通。

经审查无误,使用“收到托收交易”登记收到托收登记簿。汇票到期日或到期日后的见票日,使用“办理支付交易”销记收到托收登记簿。第三联托收凭证下附第一联承兑汇票卡片作应解汇款科目借方凭证,第四联托收凭证作发报依据(或提出交换、贷方凭证)。同时填制银行承兑汇票表外收付方凭证。其分录:

(借)应解汇款出票人户

(贷)清算资金往来(或存放中央银行款项)

另填制银行承兑汇票表外科目付出凭证,销记表外科目登记簿。

2.银行承兑汇票到期,出票人未足额交存票款的,承兑行收到持票人寄来的托收凭证和汇票,经审核无误后,应无条件向持票人付款,并根据承兑协议的约定,从承兑申请人保证金账户和其他存款账户扣款,不足部分由银行垫付。同时采取以下措施:

(1)将垫付款项转入“银行承兑汇票垫款”科目,按照有关规定计收利息。

(2)就垫付款项向承兑申请人进行催收。

(3)及时处理抵押物、质物或要求保证人履行担保义务,尽量减少垫款损失。

(4)经催收和追偿仍无法收回垫款的,应根据具体情况,及时采取包括诉讼在内的多种手段转化处理。

发生银行承兑汇票垫款后,银行信贷部门必须将其纳入不良资产考核范围,制定清收计划,落实清收责任。

(三)持票人开户行收到汇票款项的处理手续

持票人开户行接到承兑行的有关电子汇划凭证或中国人民银行有关凭证,按照委托收款的款项划回手续处理。其分录:

(借)清算资金往来(或存放中央银行款项)

(贷)吸收存款持票人户

三、银行承兑汇票特殊情况付款的处理

(一)银行承兑汇票的拒绝付款

1.票据债务人对下列情况的持票人可以拒绝付款:

(1)对不履行约定义务的与自己有直接债权债务关系的持票人;

(2)以欺诈、偷盗或者胁迫等手段取得票据的持票人;

(3)对明知有欺诈、偷盗或者胁迫等情形,出于恶意取得票据的持票人;

(4)明知债务人与出票人或者持票人的前手之间存在抗辩事由而取得票据的持票人;

(5)因重大过失取得不符合《票据法》规定的票据的持票人;

(6)对取得背书不连续票据的持票人;

(7)符合《票据法》规定的其他抗辩事由。

2.票据债务人对下列情况不得拒绝付款:

(1)与出票人之间有抗辩事由;

(2)与持票人的前手之间有抗辩事由。

(二)银行承兑汇票的延期提示付款

按照《票据法》有关规定,银行承兑汇票自票据到期日起10日内向承兑银行提示付款,但在日常票据活动中,因为公司财务人员疏忽等原因造成持有的银行承兑汇票逾期未托收、承兑,会给企业的资金周转、正常经营及相关票据权利带来困扰。

银行承兑汇票过期了,应及时办理银行承兑汇票延期提示付款,由持票人在第一时间向承兑汇票票面上承兑行出具银行承兑汇票延期付款申请(申请证明必须涵盖承兑行名称、该银行承兑汇票票号、出票日期、到期日、出票金额、出票人、出票人账号、收款人、收款人账号、收款人开户银行等),并在申请人处签章(公章、财务章、法人章)。再与出票银行联系,写明延期付款理由,取得谅解,从而解付。

(三)银行承兑汇票拖延支付

银行承兑汇票因下列原因可能拖延支付:

1.票据记载事项。票据金额、出票日期和收款人名称如记载错误,只能由出票人重新签发票据,而不能在票据上进行更改。如果付款人对更改金额、出票日期或者收款人名称的票据付款的,由付款人承担责任。

2.票据权利取得限制。凡是善意的、已付对价的正当持票人可以向任何票据债务人请求付款,不受其前手权利瑕疵和前手相互间抗辩的影响。持票人取得的票据是无对价或者不相当对价的,其享有的权利不能优于其前手的权利,因此票据债务人可以对抗持票人前手的抗辩事由对抗该持票人。

3.票据承兑。银行承兑汇票到期,承兑申请人未能足额缴存票款,对尚未扣回的承兑金额按每天0.5‰计收罚息;银行承兑汇票的承兑银行拖延支付的,由中国人民银行按票据金额对其处以每天0.7‰的罚款;商业承兑汇票到期,付款人不能支付票款的,按票面金额对其处以5%但不低于1 000元的罚款。

4.银行承兑汇票可能被付款人故意压票。银行承兑汇票的付款人对到期银行承兑汇票故意压票,拖延支付的,由金融行政管理部门处以罚款,并对直接责任人员给予处分。在我国,由中国人民银行处以压票、拖延支付期间内每日票据金额0.7‰的罚款;对直接负责的主管人员和其他责任人员给予警告、记过、撤职或者开除的处分。银行承兑汇票的付款人故意压票,拖延支付,给银行承兑汇票持票人造成损失的,依法承担赔偿责任。

当托收票据遭到承兑(付款人)人的拒绝支付或者延迟支付时,应主动与承兑人联系,视情况采取重新托收、逾期催收、追索乃至诉讼。

(1)逾期银行承兑汇票经催收后,10天以上仍未收到款项的,银行承兑汇票托收人员向承兑行发出银行承兑汇票赔付通知书,加紧催收,并做好催收记录,直至收回款项。

(2)到期银行承兑汇票在发出托收期间,因银行承兑汇票所附证明的内容有缺陷、银行承兑汇票审核有瑕疵等问题,相关市场营销人员应积极配合予以协助催讨。

行使追索权时应发出追索通知的时间:持票人对前手的(首次)追索权,自被拒绝承兑或者被拒绝付款之日起6个月。持票人对前手的再追索权,自清偿日或者被提起诉讼之日起3个月。

(四)银行承兑汇票未使用注销

银行承兑汇票出票人未使用而要求注销,可由出票人备函说明原因,交回第二、三联汇票,向承兑银行申请注销。银行从专夹中抽出该份第一联汇票和承兑协议副本核对相符并认真鉴别交回银行承兑汇票第二、三联凭证的真伪,审查要求比照到期付款,第一、三联汇票备注栏和承兑协议副本上注明“未用注销”字样,将第三联汇票加盖业务公章退交出票人。第一联汇票(第二联汇票作附件)代银行承兑汇票表外科目付出凭证,将注销的银行承兑汇票作表外科目付(借)方凭证附件,进行表外账务处理即销记表外科目登记簿。收取保证金的,填制一借二贷特种转账凭证,将保证金退还承兑申请人。

(五)丧失银行承兑汇票的付款

丧失已承兑的银行承兑汇票,失票人凭人民法院出具的其享有票据权利的证明向承兑行请求付款时,银行经办柜员审查确未支付的,应根据人民法院出具的证明,抽出原专夹保管的第一联汇票卡片,核对无误后,在汇票提示付款期满后,填制一借二贷特种转账凭证,经主管审批签章后将款项付给失票人。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。