2.4.4 公司收入怎么样——收入

会计上的收入,是指企业在日常的经营活动中,导致所有者权益增加,却与所有者投入资本无关的经济利益的流入。

根据标准的不同,企业的收入分类也不同。根据交易性质来分类,分为销售商品收入、提供劳务收入、让渡资产使用权收入。

根据收入在经营业务中所占的比重的大小,可以将收入分为主营业务收入和其他业务收入,这也是我们在财务报表上常见的会计科目。

下面通过主营业务收入对企业的收入进行介绍。

【主营业务收入】

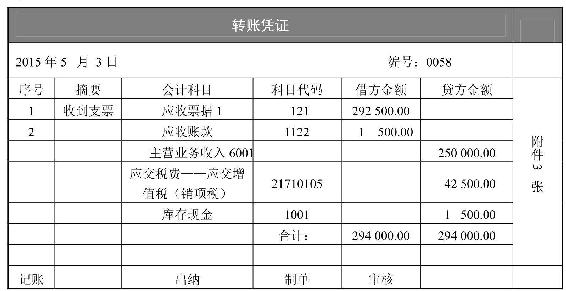

A公司的主要业务是销售加工好的电子产品,在2015年4月3日,向B公司销售一批产品,并且在增值税的发票上注明了。该批产品的售价为25万元,增值税为4.25万元。

在发货后一个月,B公司给A公司送来了一张不计利息的银行承兑汇票,票面面额为29.25万元,期限为3个月,该批产品的生产成本为15万元,并且产品在运送到对方公司的途中,支付运输费1500元,通过库存现金支付。

在该业务发生后,A公司的财务人员做了如下的账务处理。

借:应收票据 292500

应收账款 1500

贷:主营业务收入 250000

应交税费——应交增值税(销项税) 42500

库存现金 1500

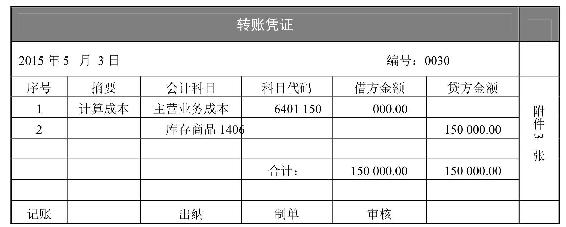

同时,企业还需要结转相关成本,由上例可知,企业的成本为15万元,那么企业的财务人员可做如下的会计分录。

借:主营业务成本 150000

贷:库存商品 150000

在销售产品后,就是产品货款的收回,当账款还未收回时,财务人员一般确认为应收账款。如果企业收回这些应收账款,那么就需要对应收账款进行相应的结转,同时销售收入符合收入确认条件的确认为主营业务收入,如图2-19所示。

图2-19 填写主营业务收入

此时,财务人员一定不要忘记对企业的成本进行结转时,需要填写相应的凭证,具体如图2-20所示。

图2-20 结转成本

通过上例,明白了什么是企业的主营业务收入及当收入确认以后,财务人员需要处理一些账务,在此过程中,一定要注意对相关的成本进行结转。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。