查找报关单填制错误练习题六

下列报关单中有20个已填(包括空填)栏目(标号A~T),请指出其中5处填制错误。

资料一:

货物棉纱线在出口中被列为出口加工贸易产品,该产品加工贸易的经营单位与加工企业为同一家企业,企业的经营单位编码为“3202911097”。该批货物于2006年9月25日装船经上海港出口,运费为500美元,保费率为0.25%。前一日由上海运安货运有限公司(3112980010)持进料加工贸易手册、纺织品临时出口许可证、出境货物通关单等必备单证向上海海关申报。计量单位:千克。

资料二:

表4-39 中华人民共和国海关出口货物报关单

资料三:

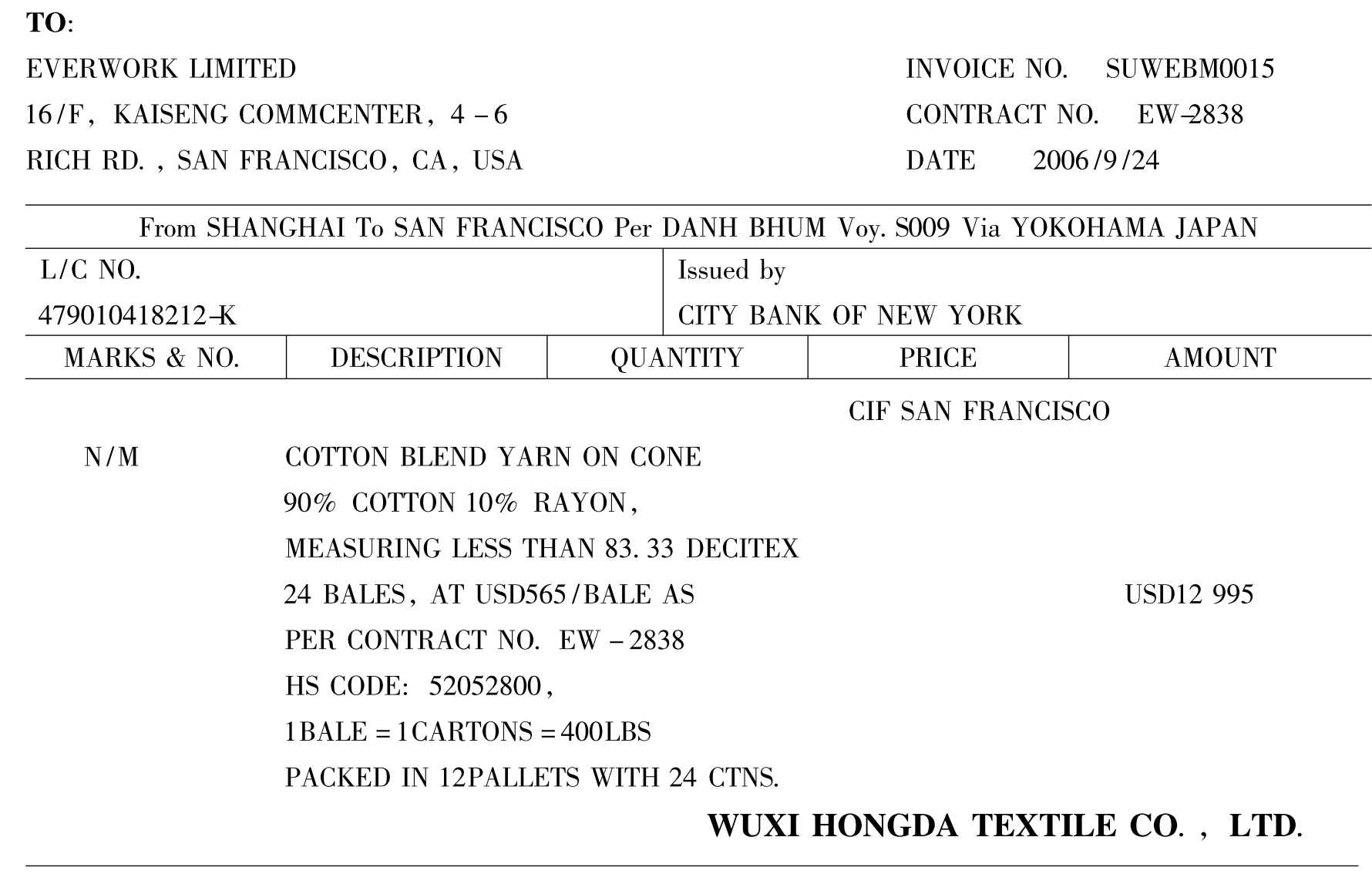

表4-40

INVOICE

资料四:

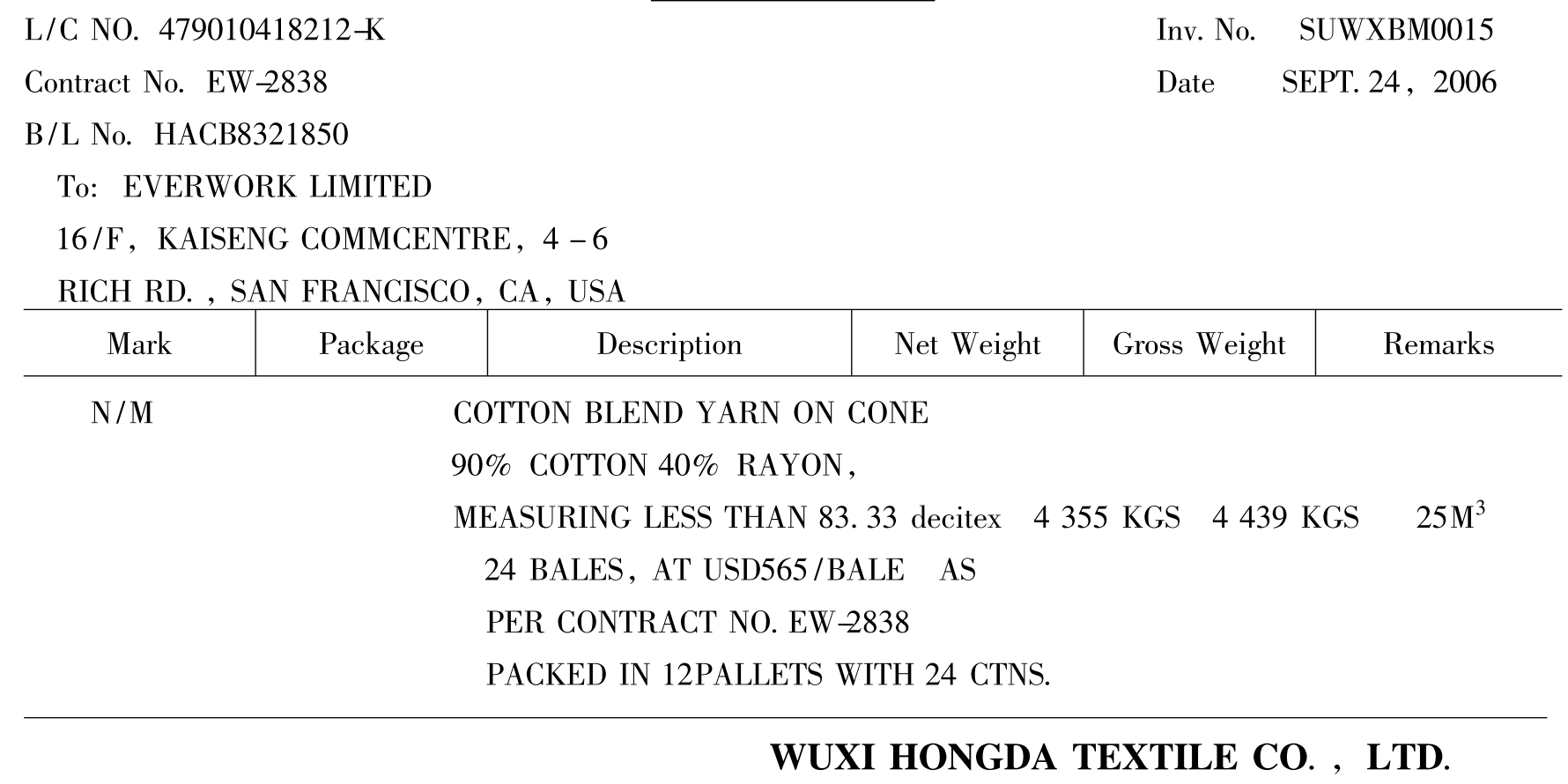

表4-41

PACKING LEST

参考答案:

C.L,M,O,R,S。

答案解析:

C.经营单位。所填报的经营单位“上海运安货运有限公司3112980010”,其经营单位编码第六位是“8”,这表示该单位的企业类型是报关企业。而报关企业不能作为经营单位填报在经营单位栏。仅凭此就可以判定该栏目填报错误。题目的文字资料已交待经营单位和加工企业是一家,而在已填制的报关单中生产厂家栏目填有“无锡宏达棉纺厂”。该栏目已填并且不是考试的选项,在考试中可以看作是已知条件。因此,正确的经营单位是:无锡宏达棉纺厂“320291097”。

L:境内货源地。上面已经提到生产厂家栏目填有“无锡宏达棉纺厂”不是考试选项,应看作是正确的填写,已知条件。其在考试中给出的目的就是用于填报境内货源地栏目。境内货源地应该是生产厂家的所在地。而在文字说明资料中还给出了该单位的经营单位编码“320291097”。根据该单位的名称带有“无锡”可以确定经营单位编码中的前4位“3202”表示“江苏无锡”,而第5位“9”表示其他地区。因此可以得出境内货源地应填“江苏无锡其他”。而栏目中所给的填写“江苏无锡”是错误的,因为根据填报要求,境内货源地填报的地区名称应该和经营单位代码前5位的含义相同,而“江苏无锡”仅表达出了编码前4位的含义,第5位“9”(其他)的含义没有填写出来。

M:批准文号。以进料对口的贸易方式出口的产品是需要对外收取外汇的,因此报关时必须向海关提交出口收汇核销单,而批准文号栏目必须要填写出口收汇核销单编号,不填是错误的。此题尽管没有给出外汇核销单编号,不知道正确的填写应该是什么,但找错题考试的特点就是这样,只需判断填写是否错误,不需要给出正确的填写。

说明:报关单填制和找错题考出口报关单的填写时一般只会考贸易方式,即一般贸易、来料加工、进料对口,这三种贸易方式下出口货物都需要对外收取外汇,因此,批准文号栏都不能为空。而不需要填写的是不需要对外收取外汇的出口货物,主要的贸易方式有:无代价抵偿、货样广告品(免费提供的)以及暂准进出口货物等。

O:件数。发票及装箱单中都有写“PACKED IN 12 PALLETS WITH 24 CTIN”,说明货物是装在24个纸箱后又装在了12个托盘上。对于既有成件的包装(此题为纸箱)又有托盘的情形,包装种类应该填“托盘”,件数要填写“托盘数”,这个填报要求一定要记住。因此给出的填报“24”是错误的。

R:标记唛码及备注。文字说明资料中告知,报关时向海关递交了“纺织品临时出口许可证”和“出境货物通关单”两种监管证件。根据填报要求,一个应该填写在随附单据栏,另外一个应该填写在备注栏。随附单据栏已经填写了“B:×××××××××××××”,并且该栏目不是考试的选项,应作为已知条件。因此备注栏应该填写“纺织品临时出口许可证”的代码和编号,即“5:×××××××××”。而所给填报没有填写就可判断为错。

S:项号。文字说明资料中已有说明是持进料加工贸易手册向海关申报的,说明该批货物是进料对口贸易方式下出口的加工贸易产品。因此,该产品一定是在手册中备案的。根据项号栏的填报要求,应该把该商品在手册中排列的序号填报在项号栏第二行,此题所给填报中没有填写是错误的。该题的资料中没有给出此出口商品在手册中的排列序号,考生无法确定正确的填写。但报关单找错题只需找出填报的错误,而不需要考生给出正确的填写。

此题共有6处错误填制,这种情况在考试中是有可能出现的。但考生答题时在6处错误中找出任意5处即可。

其他填报正确的栏目说明:

D.E:运输工具名称和提运单号。发票中所给的运输工具名称和提单号是载运货物离开我国口岸的运输工具名称及其提单号。虽然该批货物在日本的横滨发生中转,但不影响该栏目的填报。

I:结汇方式。发票中给出了信用证号(L/C NO.479010418212-K),说明该批货物的结汇方式是信用证。根据填报要求,填报结汇方式名称(中文名称)或代码或英文缩写都是正确的。

F:许可证号。题目的文字资料中给出的“纺织品临时出口许可证”代码是“5”,它不是许可证。只有代码是“1”、“4”、“x”、“y”的才是许可证,才需要填写在许可证号栏。因此该栏目为空。

J、K:运抵国(地区)、指运港。虽然发票中显示该批货物在日本的横滨发生了中转,但发票的接受人(收货人)是一家美国公司(从发票的抬头内容中可以看到)。也就是说该批货物是我国的企业与一家美国的公司交易的,而不是与中转国日本的公司交易的。因此运抵国仍是最后运往的国家美国。而指运港不受中转的影响,是最终运抵的港口旧金山。

N、P、Q:成交方式、运费、保费。发票中显示成交方式是CIF,对于出口货物来说,成交方式是CIF,运费、保费栏目都应该填写。题目所给填报都是正确的。

T:数量及单位。发票中显示“24 BALES,AT USD565/BALE”,说明是以包成交,成交的数量是24包。而这24包商品对应的法定计量单位千克(文字说明资料中给出了法定计量单位是千克)下的数量应该是该商品的净重4 335千克。法定计量单位和数量填报在该栏目的第一行,而成交计量单位和数量填报在第三行。所给填报是正确的。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。