第五节 损益计算账户

损益计算账户是用来计算确定企业生产经营最终财务成果的账户。损益计算账户可分为收入计算账户,费用计算账户及财务成果计算账户。

一、收入计算账户

收入计算账户,是用来核算企业在一定时期(月、季或年)内所取得的各种收入和收益的账户。属于这类账户主要包括“主营业务收入”、“其他业务收入”、“投资收益”和“营业外收入”等账户。

收入计算账户就其结构看,贷方登记企业一定时期取得的各种收入和收益,借方登记本期发生的收入、收益减少数和期末转入“本年利润”账户的收入和收益净额,由于期末将当期的全部实现的净收入转入“本年利润”账户参与当期的损益计算,因此,该类账户期末无余额。收入计算账户的基本结构如图7-15所示。

图7-15 收入计算账户结构

收入计算账户的特点是:①收入计算账户是为确定生产经营成果而设置的,期末结转到财务成果计算账户后,该类账户无余额;②该类账户在进行明细分类核算时一般按商品的类别分项进行明细分类核算。

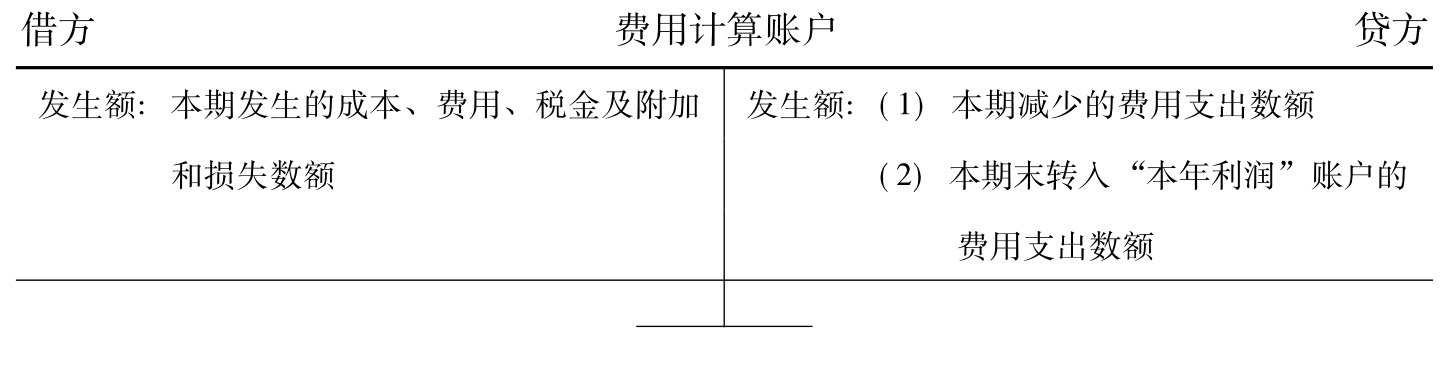

二、费用计算账户

费用计算账户,是用来核算和监督企业在一定时期(月、季或年)内发生的应计入当期损益的费用、税金及附加、支出和损失等的账户。属于这类账户主要包括“主营业务成本”、“营业费用”、“主营业务税金及附加”、“其他业务支出”、“营业外支出”、“管理费用”、“财务费用”和“所得税”等账户。

费用计算账户就其结构看,借方登记企业一定时期内发生的成本、费用、税金及附加和损失费用,贷方登记本期发生的费用支出减少数和期末转入“本年利润”账户的费用支出数,由于期末全部费用支出转入“本年利润”账户参与当期损益的计算,因此,该类账户期末无余额。费用计算账户的基本结构如图7-16所示。

图7-16 费用计算账户结构

费用计算账户的特点是:①费用计算账户也是为确定生产经营成果而设置的,期末结转到财务成果账户后,该类账户无余额;②该类账户所归集的费用支出反映的是费用耗费的综合信息资料,因此,总分类账户和明细分类账户均提供价值指标。

三、财务成果计算账户

财务成果计算账户,是用来核算和监督企业在一定时期(月、季或年)内实现的最终财务成果的账户,属于这类账户主要包括“本年利润”账户。

财务成果计算账户就其结构看,贷方登记期末从各收入账户转入的本期发生的各项收入数,借方登记期末各费用账户转入的本期发生的、与本期内实现的收入和收益相配比的各项费用,期末如为贷方余额,则表示收入大于支出,差额部分为企业当期实现的净利润;期末如为借方余额,则表示费用支出大于收入,差额部分为当期发生的亏损总额。年末,将本会计年度实现的全年净利润或发生的全年净亏损,结转到“利润分配”账户,结转后该账户无余额。财务成果计算账户的基本结构如图7-17所示。

图7-17 财务成果计算账户结构

财务成果计算账户的特点是:①财务成果计算账户借贷双方反映的是实物数量的两种不同的计价形式,年度内各期期末均有余额,贷方余额为企业当期实现的净利润,借方余额为当期发生的亏损总额。年度终了,企业应将本年的净利润或亏损总额结转到“利润分配”账户,因此,年末本账户无余额;②无论总分类账或明细分类账,只提供价值指标。

综上所述,制造企业按用途和结构分类建立的账户体系列示如图7-18所示。

图7-18 按用途和结构分类的账户

【本章小结】

账户作为对经济业务进行分类、确认、记录的一种手段,每个账户都规定了特定的核算内容,它们从不同角度、不同环节反映和监督资产、负债和所有者权益的变化,在反映上各自具有特点。但是,作为反映经济业务的各个账户之间并不是孤立的,而是相互联系地组成了一个完整、严密的账户体系。账户的分类是在承认每个不同性质和作用账户的特殊性的基础上,把相类似的账户加以归纳、总结,科学地划分出账户的共性,以便准确地做好会计记录和会计核算工作。账户可以从不同的角度进行分类,其中最主要的分类是账户按经济内容和按用途结构进行的分类。账户按经济内容一般可分为资产类、负债类、所有者权益类、收入类、费用类和利润类等六大类;账户按用途和结构可分为:基本账户、调整账户、成本账户和损益计算账户四大类。基本账户具体又可以分为盘存账户、投资权益账户、结算账户和跨期摊配账户;调整账户根据调整方式不同,又可以分为备抵账户、附加账户和备抵附加账户;成本账户具体又可以分为集合分配账户和成本计算账户;损益计算账户具体又可以分为收入计算账户,费用计算账户及账务成果计算账户等十大类账户。

【关键术语】

账户的经济内容 账户的用途 账户的结构 盘存账户 投资权益账户 结算账户 跨期摊配账户 被调整账户 调整账户 备抵账户 附加账户 备抵附加账户 集合分配账户 成本计算账户 收入计算账户 费用计算账户 财务成果计算账户

【复习思考题】

1.账户按经济内容具体可分哪几类?

2.账户按用途和结构具体可分为哪几类?

3.什么是调整账户?请举例说明调整账户的用途和结构。

4.什么是跨期摊配账户?为什么将“待摊费用”和“预提费用”账户归为一类?

5.如何理解结算账户的双重性质?

6.集合分配账户和费用账户在用途和结构上的异同点是什么?

7.以“累计折旧”账户与“固定资产”账户为例,说明调整账户使用的特点。

8.财务成果计算账户的特点是什么?

【业务练习题】

习题一

[目的]练习债权债务结算账户的会计处理。

[资料]某企业在产品销售货款结算过程中,预收账款业务量不多,因而,不设置“预收账款”账户,只设置“应收账款”账户,10月份该企业发生下列经济业务:

1.向丙公司销售产品一批,价款40 000元,增值税销项税额6 800元,款项已于上月预收。

2.收到甲公司偿还的货款10 000元,存入银行。

3.向乙公司销售产品一批,价款20 000元,增值税销项税额3 400元,以银行存款代垫运费400元,价税款尚未收到。

4.预收乙公司货款40 000元,存入银行。

5.向丁公司销售产品一批,价款60 000元,增值税销项税额10 200元,款项于上月预收。

[要求]根据所给资料编制会计分录。

习题二

[目的]练习集合分配账户的会计处理。

[资料]某企业基本生产车间2005年6月生产甲、乙两种产品,本月发生的经济业务如下:

1.用现金购买办公用品400元,用银行存款支付水电费150元。

2.从材料仓库领料1 500元用于车间一般消耗。

3.期末结算车间管理人员工资1 200元。

4.按工资的14%提取福利费。

5.计提车间固定资产折旧费1 500元。

6.月末结转制造费用,按照工人工资比例分配甲、乙产品应负担的制造费用,其中,甲产品生产工人工资6 200元,乙产品生产工人工资3 800元。

[要求]计算甲、乙产品应分配的制造费用,并根据上述经济业务编制会计分录。

习题三

[目的]练习跨期摊提账户的会计处理。

[资料]某企业2005年第一季度发生下列经济业务:

1.年初以银行存款预付本季度生产车间租赁设备的租赁费12 000元。

2.1月末摊销本月设备租赁费2 450元。

3.2月末预提本月银行借款利息费用600元。

4.季度末,用银行存款支付本季度借款利息3 550元。

[要求]根据上述业务编制会计分录。

习题四

[目的]练习成本计算账户的会计处理。

[资料]某企业2005年6月初“生产成本”账户余额80 120元,其中甲产品22 500元,乙产品57 620元,该企业6月份发生下列经济业务:

1.从仓库领用材料13 692元,其中:直接用于生产甲产品领用材料7 134元,直接用于乙产品领用材料6 558元。

2.结算本月应付生产工人工资19 600元,按生产工时比例在甲、乙产品之间进行分配。甲、乙产品共耗用生产工时980小时,其中甲产品生产工时500小时,乙产品生产工时480小时。

3.按应付工资的14%提取职工福利费。

4.本月发生制造费用7 840元。按甲、乙产品耗用生产工时比例进行分配。

5.甲产品全部完工,计算与结转已完工入库产品的实际生产成本。

[要求]根据所给资料编制会计分录,开设“生产成本”总账及明细账,并根据会计分录登记入账。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。