三、对信托业的影响

1943年限制银行经营信托业务的禁令解除后,信托银行应运而生,利用吸收个人资金与企业放贷的利差收入维持经营方法在战后持续了很长时间。由于信托银行的主要利润来自放贷信托,而且用于大企业长期贷款的金融商品被信托银行所垄断,因此说日本信托银行对战后煤炭、电力、钢铁等产业的基础设施建设作出了贡献,支撑了日本的经济高增长。

然而泡沫经济崩溃后长期持续的经济萧条,企业资金需求降温,企业财务从间接金融向直接金融倾斜的趋势,导致放贷信托市场快速萎缩。在高峰时期曾高达50万亿日元规模的信托市场近年来降至10万亿日元以下。三菱信托在2004年春季为了摆脱对放贷信托高度依赖的经营体制,放弃放贷信托业务,向主营信托业务回归的举措,说明信托银行已进入发展的转换期,寻求新财源,实施结构转换迫在眉睫。

证券代理业务成为金融界新宠之后,新的商机应运而生。由于以往上市企业的分红支付、股票过户等事务处理性业务,费时利薄,曾遭到财阀系信托银行的冷遇。旧东洋信托与中央信托瞄准这一市场空隙,率先占领了这一领域。由东洋信托发展而来的日联信托银行和与三井信托银行兼并诞生的中央三井信托银行成为证券代理业务的两大势力。

随着信托银行不得不开拓新利润点的现实需要凸显之后,证券代理业务成为烫手的热山芋。因为证券代理业务不仅可以确保手续费收入,同时还可以和企业进行各种派生交易。由于上市企业大多已经与日联信托和中央三井信托签订了业务代理契约,因此,后加盟的信托银行要开拓新客源并非易事。恰逢此时,重组热浪袭击了日本信托业。围绕日联信托的兼并大战的背后,日联信托持有的证券代理业务市场的强大吸引力是竞争的着眼点所在。

为了争夺日本信托界的霸主地位,三菱信托和住友信托早在2003年下半年就开始对日联信托频送秋波。当兼并大战最终以三菱东京金融集团取代三井住友集团成为日联控股集团结盟伙伴之后,三菱信托与日联信托的大联手敲定了其在信托界的主导地位。

导致信托公司加速兼并的另一个起因是计算机系统设备投资负担的膨胀。信托公司为了拓展证券代理业务、养老金信托、富裕阶层资产管理等业务需要进行庞大的数据处理、计算、事务处理等,而每项业务需要的大型计算机系统建设费用约在10万亿日元左右,故被比喻为“金融装备产业”。要在以金融业务为中心的信托新时代的竞争中胜出,必须设法减轻沉重的设备投资负担,而实现这一目标离不开扩大经营规模。于是,除了证券代理业务之外,增加银行业务成为信托银行开拓新财路的另一大目标。

1993年允许银行经营信托业务之后,日本信托公司大都改制为信托银行,顺利地实现了兼营信托业务和银行业务的经营模式的转型,并且银行业务收益占到整个收益的一半。

大兼并将信托银行纳入到金融控股集团旗下后,信托银行手头的银行业务与都市银行的主营业务发生重叠。以瑞穗信托银行为例,瑞穗信托归属瑞穗集团之后,收益结构发生了较大变化,在业务纯利润中,信托业务占比超过50%,银行业务却被大大压缩。同样银行业务占比高达近50%的日联信托银行与三菱东京金融集团兼并后,也不得不作出决定,在2006年夏季,退出法人企业贷款和存款等银行业务领域,将其移交给东京三菱日联银行。日联信托银行的这一选择说明,信托银行面临了要么选择专营信托业务,不与银行正面竞争,要么保留银行业务,继续以信托银行形式维持生命的两难选择。

对信托银行来说,归属到金融集团旗下,与都市银行加强合作是进退维谷的选择。因为在利用都市银行顾客网络的同时,其自由度将大受限制。不愿意受制于银行的住友信托银行和中央三井信托银行坚持独立经营、独自开拓顾客网络路线的原因亦在于此。当然归属到金融集团之下,可以顺利扩大个人客户规模,自有背靠大树好乘凉的好处,然而,围绕重叠的银行业务的归属问题,难免不受到来自集团核心银行索要的压力。是成为大型金融集团的一分子,还是走独立自主之路,日本信托业为此大伤脑筋。

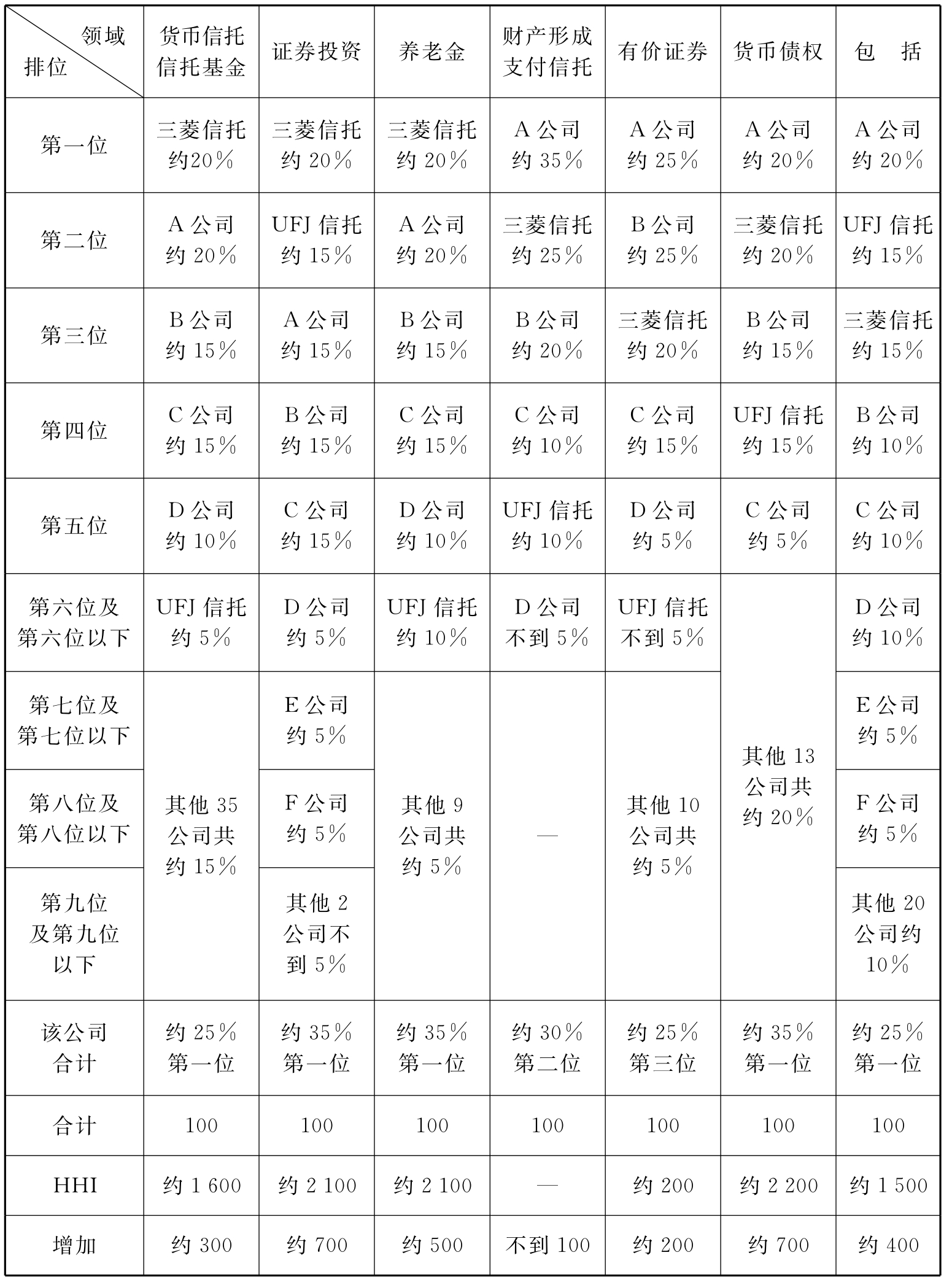

此外,伴随着信托业管制法规的修改和大幅度放宽,信托银行扩大业务范围的空间被释放的同时,准入门槛也被大大降低。例如,保险公司的加盟就对信托银行构成新的威胁。以三菱东京金融集团与日联控股集团兼并后诞生的三菱日联信托的霸主地位为导火线,无疑会加速日本信托业的重组步伐(见表4)。

表4 三菱日联信托的优势地位

资料来源:日本公正交易委员会2004年主要企业兼并事例报告。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。