第二节 东盟自贸区原产地规则

一、东盟与东盟自贸区

1967年8月7日—8日,印度尼西亚、新加坡、泰国、菲律宾四国外长和马来西亚副总理在曼谷举行会议,发表了《东南亚国家联盟宣言》,又称《曼谷宣言》,正式宣告东南亚国家联盟(Association of Southeast Asian Nations,ASEAN,简称东盟)成立。

根据《东南亚国家联盟宣言》,东盟的宗旨和目标是:(1)以平等与协作的精神,共同努力促进本地区的经济增长、社会进步和文化发展;(2)遵循正义、国际关系准则和联合国宪章,促进本地区的和平与稳定;(3)促进经济、社会、文化、技术和科学等问题的合作与相互支援;(4)在教育、专业技术、行政训练和研究设施方面互相支援;(5)在充分利用农业和工业、扩大贸易、改善交通运输、提高人民生活水平方面进行更有效的合作;(6)促进对东南亚问题的研究;(7)同具有相似宗旨和目标的国际和地区组织保持紧密和互利的合作,探寻与其更紧密合作的途径。

东盟目前有10个成员方:印度尼西亚、马来西亚、菲律宾、新加坡和泰国5国为创始成员国,文莱在1984年独立后即加入东盟,1995年越南加入,1997年缅甸和老挝加入,1999柬埔寨加入。东盟十国总面积450万平方公里,人口约5亿。

1976年,东盟第一次首脑会议签署了《东南亚友好合作条约》。1992年在新加坡举行的第四次首脑会议签署了《东盟经济合作框架协定》和《共同有效普惠关税协定》(CEPT),决定从1993年至2008年15年内建成东盟自由贸易区(AFTA)。1994年7月,东盟决定AFTA提前5年即于2003年建成,届时所有CEPT包括的产品关税为0~5%。1998年在越南河内举行的第六次首脑会议通过了《河内行动纲领》和《大胆措施声明》,决定加快东盟自由贸易区和东盟投资区的进程,将AFTA时间表再提前一年,即2002年老东盟国家建成AFTA,关税水平为0~5%;新东盟国家中,越南2003年,老挝、缅甸2005年,柬埔寨2010年达到0~5%的关税目标。

2008年12月16日,东盟成员国在新加坡签署三项协议,包括《东盟货物贸易协定》(ASEAN Trade in Goods Agreement,简称ATIGA)、《东盟全面投资协定》(ASEAN Comprehensive Investment Agreement,简称ACIA)和《东盟服务业框架协议》(ASEAN Framework Agreement on Services,简称AFAS),以促进东盟成员国之间的贸易和投资,并希望通过东盟这个单一市场和生产基地,吸引更多海外投资到来。

《东盟货物贸易协定》于2010年5月17日正式生效。从此,ATIGA取代CEPT(东盟自由贸易区共同执行具有约束性的优惠关税税率),其涵盖范围更广,包括贸易便利、关税、动植物检疫和技术壁垒等。ATIGA是在对CEPT及其相关协定的承诺基础上签订的。在ATIGA下,东盟的6个老成员国已将99%的产品置于零关税的共同关税水平。其中,菲律宾是6个老成员国中得到优惠最多的国家。协定明确规定越南、老挝、柬埔寨、缅甸4国取消关税时限延后到2018年。被菲律宾列入“敏感产品”的玉米、高粱、木薯、甜薯、活家禽/禽肉及活猪/猪肉等农产品,到2010年仍可保留5%的关税。而被菲律宾视为“高敏感产品”的大米和食糖,其关税则保持在原先40%和38%的高水平。

此外,AFTA还采取了一系列贸易便利化措施,如境内和东盟“一站式”清关窗口的设立、累计原产地规则的引用、产品标准的协调及通过东盟协调关税表对商品的统一分类等。

目前正在实施的东盟自贸区包括:东盟自贸区(AFTA)、东盟—中国自贸区(ACFTA)、东盟—韩国自贸区(AKFTA)、东盟—日本自贸区(ACJEPA)、东盟—澳新自贸区(AANZFTA)和东盟—印度自贸区(AIFTA)。

2002年11月,在第六次中国—东盟领导人会议上,双方签订《全面经济框架合作协议》,确定了2010年建成中国—东盟自由贸易区的目标。2004年11月《货物贸易协议》签署,2005年7月20日东盟—中国自贸区降税进程全面启动。2007年1月和2009年8月,中国与东盟先后签署了《服务贸易协议》和《投资协议》,东盟—中国自贸区如期在2010年全面建成。

2005年12月,东盟与韩国签署经济合作的框架协定,为建设双边FTA提供了基础性文件。2006年8月,东盟与韩国签署《货物贸易协议》,该协议于2007年6月1日生效;2007年11月和2009年6月,《服务贸易协议》和《投资贸易协议》分别签署。韩国成为“东盟+3”对话伙伴中,首个完成双边FTA框架下的货物贸易协定、服务业协定、投资协定及争端解决机制协定这四大协定的国家。

2003年10月,东盟与日本正式签署《东盟与日本全面经济合作伙伴框架协议》,标志着东盟—日本自由贸易区的进程正式启动。但由于一系列问题的存在,特别是农业问题一直是东盟与日本签署货物贸易协议的最大障碍,致使谈判进展比较缓慢,直到2008年4月才签署《东盟—日本全面经济合作伙伴协议》,该协议计划用10年时间建成东盟—日本自贸区。

东盟同澳大利亚、新西兰的FTA谈判从2004年展开,2008年8月宣布完成。2009年2月28日,东盟与澳大利亚、新西兰签署自贸协定,该协议于2010年1月1日生效。协议内容包括货物贸易、投资、服务和知识产权等全面内容。东盟国家将向澳大利亚和新西兰开放葡萄酒、牛肉和奶类产品市场并减免关税;而东盟国家出口到澳大利亚和新西兰的衣服、鞋类和汽车等,则获得减免关税的优惠。

东盟同印度于2009年8月13日签署《AIFTA货物贸易协议》(TIG),截至2011年8月,印度、新加坡、马来西亚、泰国、越南、文莱、印尼、菲律宾和缅甸已实施该协议。

二、《东盟货物贸易协定》原产地规则

《东盟货物贸易协定》原产地规则,包括协定的第三章原产地规则,附件8的原产地证书签证操作程序和附件3的产品特定原产地规则及纺织品专用原产地规则。

第三章原产地规则共15条,分别为第25条定义,第26条原产地产品,第27条完全获得或者生产的产品,第28条非完全获得或者生产的产品,第29条区域价值成分的计算,第30条累计,第31条微小加工,第32条直接运输,第33条微量条款,第34条零售包装材料及容器,第35条配件、备件及工具,第36条中性成分,第38条原产地证书,第39条原产地规则委员会。

附件8的原产地证书签证操作程序共24条,分别为第1条定义,第2~4条关于签证机构的规定,第5~7条关于申请原产地证书的规定,第8条原产地标准的声明,第9条原产地证书错误的处理,第10条原产地证书的签发,第11条背对背原产地证书,第12条原产地证书遗失处理,第13条原产地证书的提交,第14条原产地证书的有效期,第15条豁免原产地证书的情形,第16条证书上非实质性错误的处理,第17条保存记录的要求,第18条原产地核查,第19条核查访问,第20条保密条款,第21条符合直接运输的实施细则,第22条展览商品,第23条第三方贸易的情况,第24条反欺诈行为措施。

(一)原产货物

第26条规定,就本协定而言,从一个成员国进口到另一个成员国的产品,若满足以下任意一情形下的原产地规则要求,就应该被视为原产产品:

(1)如第27条所规定和定义,出口国完全获得或生产的产品;或

(2)出口国非完全获得或生产的产品,但该产品符合第28条款或第30款之规定。

2.完全获得或生产的产品

第27条规定,下列情形应视为出口国完全获得或生产的产品:

(a)出口国种植和收获、采摘或收集的植物或植物产品,包括水果、花卉、蔬菜、树木、海草、真菌和活植物;

(b)出生及成长在出口国的有生命的动物,包括哺乳动物、鸟类、鱼类、甲壳动物、软体动物、爬行动物、细菌和病毒;

(c)来源于出口国活动物的产品;

(d)在出口国进行狩猎、诱捕、渔业、农业、水产养殖、收集或捕捞所获得的产品;

(e)除本条(a)-(d)款中的产品外,在土地、水域、海床或海床底土提取的矿物质及其他天然生成物质;

(f)如果根据国际法该成员国拥有开发水域、海床或海床底土的权利,在成员国注册并获准悬挂该国国旗的船只收获的海上渔猎产品以及取自于该成员国边境之外的水域、海床或海床底土的产品。

(g)在成员国注册并获准悬挂该国国旗的船只取得的来自于深海的海产品和海上渔猎产品。

(h)在成员国注册并获准悬挂该国国旗的甲板工厂船加工和(或)制造的产品,专门来自于本条款(g)部分提及的产品。

(i)不再具备其原有用途,也无法进行修复或修理,仅仅基于部分原材料处理回收或循环再利用的目的而在一成员国境内收集的物品。

(j)来源于以下情形的废碎料:出口国生产过程中产生的;或出口国收集的仅用于原材料回收的废旧品。

(k)出口国获得或生产的来源于本条(a)-(j)款中产品的货物。

(二)非完全获得或生产的产品

第28条规定了使用非原产材料的产品的要求:

1.(a)就本协定第26条(b)款而言,满足以下条件的产品应视为产品制造或加工过程所在成员国的原产产品:

(i)若按第29条规定的公式计算,产品在区域内的价值成分(以下称为东盟价值成分或区域价值成分)不低于40%;

(ii)依据HS编码制度,产品生产过程中使用的非原产材料发生了四位数的税则归类改变,即品目的改变。

(b)在判定产品是否属于成员国原产地产品时,每一个成员国都应该允许该产品的出口商决定其产品适用本条款的1(a)(i)或1(a)(ii)。

2.(a)尽管有本条第1款的规定,附件3中所列的货物只要满足其中所述的产品特定原产地规则,就应视为原产货物。

(b)可选择的产品特定原产地规则包括:基于区域价值成分标准的原产地规则,基于税则归类改变的原产地规则,特定制造或加工工序标准,以及任意几种前述规则的结合。判定某一产品是否为一成员国的原产产品时,任一成员国都应当允许产品的出口商自行选择所适用的规则。

(c)产品适用于有特定区域价值成分标准的原产地规则时,其区域价值成分应依据第29条中的公式计算。

(d)产品适用于税则归类改变或特定制造或加工工序标准原产地规则时,该规则仅适用于非原产材料。

3.尽管有本条第1、2款的规定,如附录4所示,对1996年12月13日WTO部长级会议通过的《关于信息技术产品贸易的部长宣言(Ministerial Declaration on Trade in Information Technology Products)》附件A或B中所列的产品,只要该产品是由同一附录下的材料组装而成,就应当视为原产产品。

(三)区域价值成分(RVC)的计算

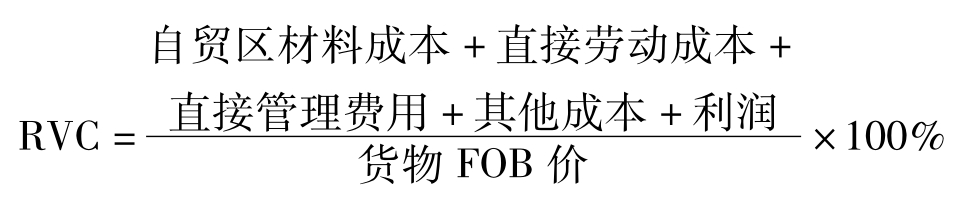

第29条规定了区域价值成分(RVC)的计算公式和有关价值的规定为:

1.就第28条而言,计算东盟价值成分(区域价值成分)的公式如下:

(a)直接法

(b)间接法

![]()

2.就本条第1款中的区域价值成分公式而言:

(a)东盟材料成本(ASEAN Material Cost)是指原产材料、零件或产品的CIF价格,这些原产材料、零件或产品可以是生产者在产品的生产过程中获得或生产的;

(b)非原产材料、零件或产品的价值(Value of Non-Originating Materials,Parts or Goods),应该为:

(i)原材料、零件或制品进口时可以得到证明的CIF价;或者

(ii)在生产或加工过程所在的成员国境内,对原产地不明的原材料、零件或产品最早可确定的价格。

(c)直接劳动成本(Direct Labour Cost)应包括工资、薪酬及其他与生产过程相关的员工福利。

(d)直接开销(Direct Overhead Cost)的计算应当包括但不仅限于以下几项:与生产过程有关的固定资产费用(保险、工厂租赁费用、建筑物折旧、维修费用、税金和贷款利息);厂房和设备租赁费用和利息支付;工厂安全保障费用;保险费用(包括与产品生产相关的厂房、设备及材料);公用资源(与产品生产直接相关的能源、电力、水力及其他公用资源);研发和设计费用;工具、模具和型模以及厂房和设备的折旧和维修费用;版权或许可证费用(与取得产品的生产资格或生产过程相关的专利设备或加工程序);材料及产品的检查、测试费用;工厂内的储存及处理费用;可回收废料的处理费用;计入原材料价值的成本因素,例如港口和通关费用以及为产品应缴税成分缴纳的进口税。

(e)FOB价是指如第25条所定义的货物的离岸价格。FOB价应包括原材料价值、制造成本、利润和其他成本。

3.成员国可自行选择和更改适用的计算区域价值成分的方式,需要更改计算方式的,应在新方式适用前,至少提前6个月将相应的更改通知东盟自由贸易区委员会。进口成员国任何区域价值成分计算的检验,都应在出口国适用的计算方式基础上进行。

4.在确定东盟价值成分时,成员国应严格按照附录5中的成本计算方法指导来操作。

5.按照成员国国内的法规,由确定的持有许可证的生产者生产的本地采购材料应视为满足本协定的原产地要求;属于其他来源的本地采购材料,就确定其原产地而言,适用第57条的规定。

(四)累计

1.除非本协议另有规定,一成员国原产的产品在另一成员国境内被用作可享受优惠关税待遇的最终产品的投入品时,该货物或材料应当视为原产于后一成员国境内,即视为最终产品的制造或加工过程所在成员国的原产产品。

2.若材料的区域价值成分达不到40%,则按照RVC的计算标准,其计入东盟区域价值成分累计的部分应与其实际国内成分成正比,且实际国内成分不低于20%。具体实施细则在附件6中。

(五)微小加工和处理

1.以下所列的加工或处理,无论是单独的还是相互结合的,都应视为微小加工或处理,在确定货物原产地时不予考虑:

(a)为确保货物在运输或贮存期间的保藏处于良好状态而进行的操作;

(b)为方便装运或运输而进行的操作;以及

(c)以销售为目的的包装或展示。

2.一成员国境内原产的货物,进口到另一成员国后发生的加工或处理不超出本条第1款规定情形的,应保持其原有的原产国属性。

(六)直接运输

1.满足本章规定的货物可享受优惠关税待遇,并且货物应当在进、出口成员国之间直接运输。

2.下列情况应视为从出口成员国向进口成员国的直接运输:

(a)货物从出口成员国运输到进口成员国;

(b)货物运输经过除进、出口成员国外的一个或多个成员国,或者经过非成员国,但是属于下列情形:

(i)过境是由于地理原因或仅出于运输要求的考虑;

(ii)货物在其境内未进入其贸易或消费领域;

(iii)除装卸或为保持货物良好状态而进行的操作外,产品在过境地未经任何其他处理。

(七)原产地证书

对符合优惠关税待遇的货物,应由出口成员国政府授权机关出具附录7中所示的原产地证书(FORM D),并按照附录8中的认证具体操作程序通知其他成员国。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。