第一节 累计原产地规则的缺陷和建议

中国—东盟自贸区的所谓累计原产地规则,是指符合《中国—东盟自贸区原产地规则》要求的产品在一成员方境内被作为生产享受中国—东盟自贸区的(ACFTA)优惠待遇的制成品的原材料时,如果该制成品的ACFTA区内成分总计不低于40%,则该原材料应被视为原产于制造或加工该制成品的成员方境内。也就是说,只要源自ACFTA各成员方的累加成分含量不少于最终产品含量的40%,该制成品即符合ACFTA原产地资格。

一、中国—东盟自贸区现行累计原产地规则仅适用于区域价值成分标准,因此应扩大其适用范围

《中国—东盟自贸区原产地规则》中的规则五规定:“除另有规定的以外,符合规则二原产地要求的产品在一成员方境内用作享受ACFTA优惠待遇的制成品的材料,如最终产品的中国—东盟自贸区累计成分(即所有成员方成分的完全累计)不低于40%,则该产品应视为原产于制造或加工该制成品的成员方境内。”可见,ACFTA现行原产地累计规则仅在最终制成品满足区域价值成分时才适用;而对于采用加工标准或税则归类改变等作为实质性改变标准的货物,不能适用原产地累计。例如,ACFTA产品特定原产地标准清单在“选择性标准”中列出了HS640312编码下运动鞋的原产地标准为:“从任何其他品目改变至子目640312,但从品目6406改变至此的除外。”对于该产品,判定其是否符合ACFTA原产地产品的选择性标准有两个:税则归类改变标准;40%区域价值成分标准。如果该运动鞋在加工中使用了占成品价值10%的原产于马来西亚HS6406原料,20%中国原料成分,6403和6406品目之外的70%美国原料成分。此时如果不利用累计条款,单一成员国成分为20%,不符合40%区域价值成分标准。另外,由于生产中使用了马来西亚原产地的HS6406原料,也不满足税则归类改变标准,因此也不符合税则归类改变的自贸区原产地标准。此时,即便采用累计规则,但由于马来西亚与中国原材料的ACFTA累计成分之和仅为30%,低于40%区域价值成分标准,因此也不能取得ACFTA原产地资格。

与ACFTA现行原产地累计规则仅适用于区域价值成分标准不同,《中国—新西兰自贸区原产地规则》第23条规定:“原产于一缔约方的货物或材料在另一缔约方境内用于组成另一货物时,则应当视为原产于后一缔约方境内。”而《中国—新西兰自贸区原产地规则》同时包含了税则归类改变、区域价值成分、加工工序等原产地标准。可见,中国—新西兰自贸区原产地累计规则并不局限于区域价值成分标准,而是可以同时适用于多种原产地标准。中国与新加坡、新西兰、哥斯达黎加、秘鲁、智利等国家达成的自贸协定以及中国内地与港澳CEPA、海峡两岸ECFA中的原产地累计规则,也与《中国—新西兰自贸区原产地规则》中的累计规则类似。

因此,为进一步加大中国与东盟各国的经济融合,应扩大原产地累计的适用范围。笔者建议,应该仿照中国—新西兰等自贸区的做法,突破现行的ACFTA原产地累计规则仅适用于区域价值成分标准的局限性,将原产地累计规则扩大适用于税则归类改变、区域价值成分、加工工序要求等原产地标准。此时,上述事例中原产于成员国马来西亚的HS6406原料就可以视为中国原产品,非成员国的原料只有6403和6406品目之外的美国原料,在中国制造成HS640312编码的运动鞋,此时非成员国原料就能满足税则归类改变的要求,从而能够取得ACFTA原产地资格,得以在出口东盟时享受自贸区下的关税优惠。

二、中国—东盟自贸区现行原产地累计规则易导致关税规避和贸易扭曲,应加紧制订不适用原产地累计规则的例外敏感产品清单

中国对东盟不同成员方适用不同减税安排和不同关税税率,由此产生了累计规则使用中的漏洞,并易导致关税规避和贸易扭曲。

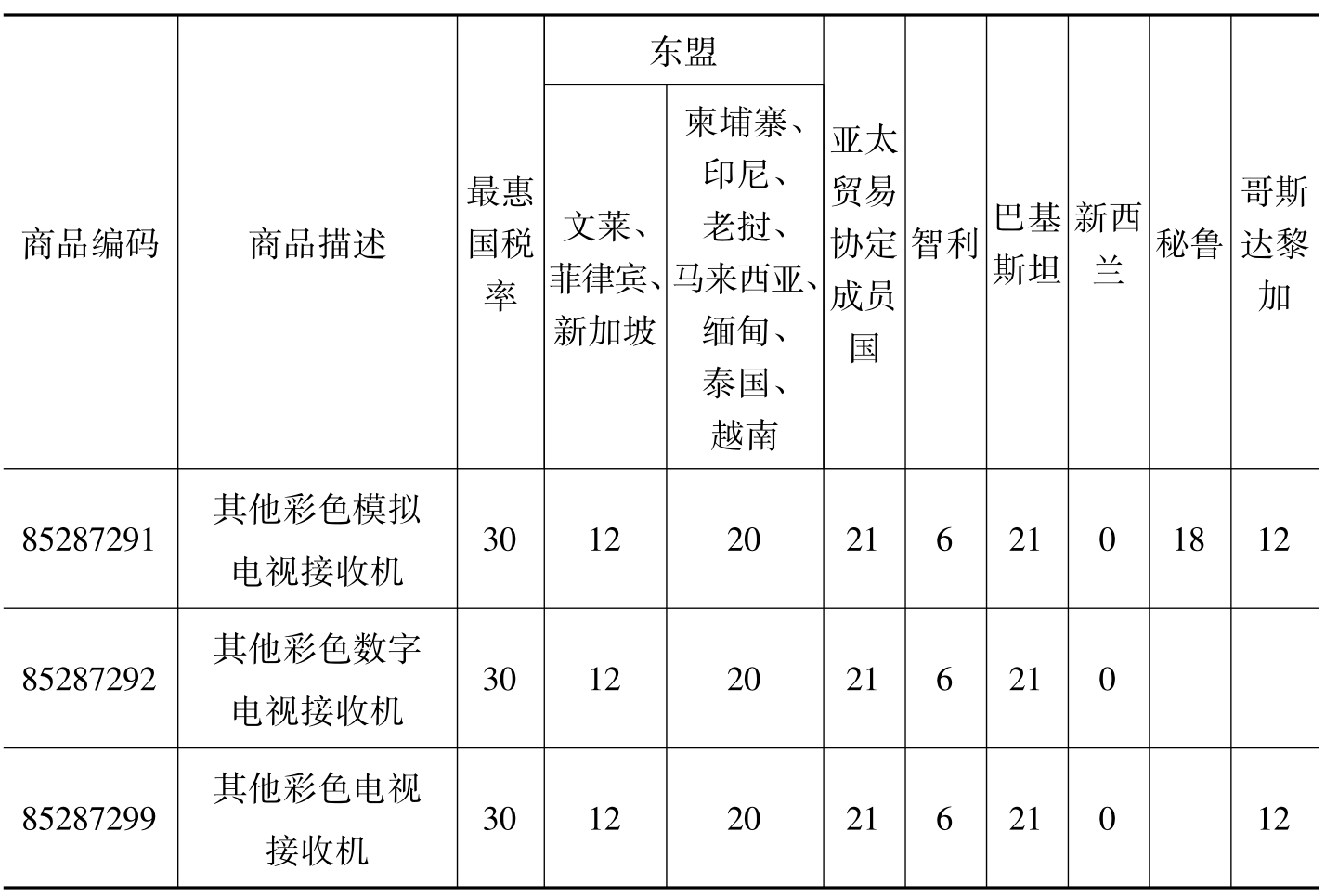

从表4-1可知,在中国—东盟自贸协定下,2013年中国对原产于文莱、菲律宾和新加坡HS852872编码的彩色电视接收机征收12%的进口关税率,而对原产于其他七个东盟成员方的该商品则征收20%的进口关税率。因此与后者相比,中国商家进口原产于文莱、菲律宾和新加坡的上述彩电可以少缴纳8%的进口关税。

表4-1 2013年中国对原产于不同贸易协定国家

HS852872彩色电视接收机的进口关税率 单位:%

数据来源:海关进出口税则编委会.中华人民共和国海关进出口税则(2013年中英文版).北京:经济日报出版社,2013.

ACFTA原产地规则规定,上述彩电适用40%的区域价值成分标准,因此同时也适用自贸区内原产地累计。此时,其他七个东盟成员国可以将符合自贸区原产地资格的全套零部件,运到享受中国最低关税率的其他三个东盟成员国——文莱、菲律宾或新加坡组装成彩电制成品,“摇身一变”为具备这三个国家原产地资格的彩电,这样就能以12%的ACFTA下最低关税率出口到中国,由此规避了进口关税并造成贸易扭曲。同时,上述原产地累计规则的漏洞,也使得享受中国最低进口关税率的特定东盟成员国成为吸引外资的一个“洼地”,变成了一个向中国出口的“螺丝刀组装基地”。

而按照《欧盟普惠制原产地规则》第67条的规定,“区域性累计”指根据该条例,原产于某一国家的产品,如果该国是某个区域性集团的成员,当该产品在同一集团内另一国家(或者在适用集团间累计的情况下,可以是另一区域性集团内的国家)用于另一产品的生产时,可被视为原产于该另一国家。《欧盟普惠制原产地规则》第86条规定,区域性累计适用于以下四个不同的区域性集团:(1)集团Ⅰ:文莱达鲁萨兰国、柬埔寨、印度尼西亚、老挝、马来西亚、菲律宾、新加坡、泰国、越南;(2)集团Ⅱ:玻利维亚、哥伦比亚、哥斯达黎加、厄瓜多尔、萨尔瓦多、危地马拉、洪都拉斯、尼加拉瓜、巴拿马、秘鲁、委内瑞拉;(3)集团Ⅲ:孟加拉国、不丹、印度、马尔代夫、尼泊尔、巴基斯坦、斯里兰卡;(4)集团Ⅳ:阿根廷、巴西、巴拉圭、乌拉圭。

由于不同的受惠国出口这些原料到欧盟时享受的优惠关税不同,这些原料通过累计比直接出口到欧盟享受更优惠待遇,如果不通过排除条款处理此类情形,会导致这些货物只从享受最优惠待遇的国家出口到欧盟,从而导致关税欺骗或贸易扭曲。为此,《欧盟普惠制原产地规则》进一步规定:区域累计不包括某些原料,这些不适用区域累计的原料清单由独立的附件列出,而且当有新的此类情形发生时,该附件将进行修订。(1)《欧盟普惠制原产地规则》第84条第3款规定:“附件13b所列产品,在下列情况下,不适用本条第2款的区域累计:(a)不同的受惠国出口这些产品到欧盟所享受的关税优惠不同;且(b)通过累计比直接出口到欧盟享受更优惠待遇。”

鉴于目前ACFTA各成员国之间尚未对同一商品实施相同的优惠关税率,为避免ACFTA现行原产地累计规则可能导致的关税规避和贸易扭曲,笔者建议应加紧制订不适用原产地累计规则的例外敏感产品清单,即规定:“如果中国—东盟自贸区各成员国对同一商品实施不同的进口优惠关税率,此时为避免通过累计比直接出口到一成员国享受更优惠的关税待遇,该制成品所涉及的原材料和零部件将不能适用原产地累计规则。”

三、为加强与南亚其他国家的经济联系,应允许中国—东盟自贸区与中国—巴基斯坦自贸区和亚太贸易协定成员国之间的原产地扩展累计

欧盟普惠制下的“原产地扩展累计”是指,根据普惠制受惠国的申请和欧盟委员会的批准,且另一个国家已与欧盟达成自贸协定,原产于该另一个国家的某些原料,在受惠国用于另一产品的生产时,可以视为受惠国的原产原料。即允许受惠国与其他已经与欧盟签订自贸协定的国家进行原产地累计。在扩展累计中,所用原料的原产地及其原产地证明应根据相关自贸协定的原产地规则进行确定,但最终出口到欧盟制成品的原产地应根据《欧盟普惠制原产地规则》予以判定。(2)

原产地扩展累计规则能够进一步促进受惠区域内的经贸联系,从而使人们基于对利益的追逐而降低发生冲突的几率,在一定程度上能够维护该区域的安全与稳定。为加强我国两岸四地以及我国与亚太有关国家和地区的经济联系,笔者建议应率先在中国所涉11个亚太自贸区之间进行原产地扩展累计。这样,一成员方在生产优惠产品时使用的自贸区其他成员方原产原料和零部件时的价值,就可以计入该成员方原产成分中,从而能够进一步促进我国与亚太地区的区域融合,实现共同发展和经济互补。亚太贸易协定成员国现有中国、孟加拉国、印度、老挝、斯里兰卡和韩国。为此,笔者建议,应率先在中国—东盟、中国—巴基斯坦自贸区和亚太贸易协定成员国之间进行原产地扩展累计。

四、ECFA未规定累计的原材料原产地标准,致使其累计规则不具有可操作性

海峡两岸经济合作框架协议(ECFA)临时原产地规则虽然规定了累计原产地条款,但仅制定了早期收获清单内成品的产品特定原产地标准,而没有规定累计所针对的早期收获清单之外原材料的优惠性原产地标准,致使累计原产地规则不具有可操作性。例如HS850780编码的蓄电池属于早期收获产品清单内的优惠性产品,其原产地标准为“品目改变”。如果中国大陆企业在生产过程中使用了进口自中国台湾地区的HS850790的蓄电池零部件,由于蓄电池零部件不属于早期收获产品清单内的优惠性产品,因此特定原产地标准清单中没有列明该蓄电池零部件的原产地标准,因此也就无法判定该蓄电池零部件是否能够取得ECFA项下的中国台湾地区原产地资格,从而导致无法判定是否可以适用ECFA的累计原产地条款。因此,笔者建议,ECFA应尽快制订所有产品的产品特定原产地规则,或者提供一个可适用于“产品特定原产地规则”清单外产品的通用原产地标准。

五、为进一步扩大自贸区成员之间的经济联系,应该将现有的全部累计原产地规则扩展为部分累计和全部累计

我国现行自贸区采用的都是完全累计原产地规则,即:进口自一成员方的原材料即便包含自贸区以外成分,但只要该原材料符合自贸区原产地资格,此时原材料价值中的全部成分都可以累计到用以在另一成员方生产的制成品的自贸区成分中。因此,全部累计可包含符合自贸区原产地资格原材料中的原产和所有非原产成分。例如,如果我国向马来西亚出口的A制成品离岸价为100美元,其中来自美国的原材料55美元,来自越南的原材料为30美元,同时该30美元的原材料中中国—东盟自贸区成分为40%,因此该越南30美元原材料符合中国—东盟自贸区原产地资格。此时按照ACFTA完全累计原产地规则的规定,来自越南的30美元原材料的100%都应该视作中国—东盟自贸区成分,加上制成品中的15美元中国成分,该A制成品中的自贸区成分累计后为45美元,因此该100美元制成品中的自贸区成分比例达到45%,超过了40%的中国—东盟自贸区原产地标准,应被视为自贸区原产品,从而可以享受自贸区优惠税率。需要指出的是,由于运用全部原产地累计的前提条件就是来自越南的30美元原材料符合自贸区原产地资格,因此该原材料在出口至中国时能够享受自贸区的优惠关税待遇。可见,在完全累计原产地规则下,如果来自越南原材料中的自贸区成分低于40%,即使其区域价值高达39%,那么该原材料的全部价值也将被视为自贸区外成分,而无法计入制成品的自贸区成分中。

而“部分累计原产地规则”是指进口自一成员方的原材料如果包含自贸区外成分,且不符合自贸区原产地资格,此时原材料价值中一定比例的原产成分仍可以累计到制成品的自贸区成分中。因此,部分累计不可能包含原材料中的非原产成分。与中国—东盟自贸区不同,东盟自贸区采用的是“部分累计原产地规则”。东盟自贸区原产地规则规定,如果采取增值百分比标准的话,产品的东盟区域价值必须不低于40%方能取得东盟自贸区原产地资格,从而享受优惠关税待遇。东盟《货物贸易协议》第30条“累计”规定:“1.除非本协议另有规定,一成员国原产的产品在另一成员国境内被用作可享受优惠关税待遇的最终产品的投入品时,该货物或材料应当视为原产于后一成员国境内,即视为最终产品的制造或加工过程所在成员国的原产产品。2.若材料的区域价值成分达不到40%,则按照RVC的计算标准,其计入东盟区域价值成分累计的部分应与其实际国内成分成正比,且实际国内成分不低于20%。”

据此,如果新加坡向马来西亚出口的A制成品离岸价为100美元,其中来自美国的原材料40美元,来自越南的原材料30美元,同时该30美元的原材料中东盟自贸区成分为40%,因此符合东盟自贸区原产地资格。此时按照东盟自贸区上述累计原产地规则的规定,来自越南的30美元原材料的100%都应该视作东盟自贸区成分,加上制成品中的30美元新加坡成分,该A制成品中的东盟自贸区成分累计后为60美元,因此自贸区成分比例达到60%,超过了40%的东盟自贸区原产地标准,应被视为自贸区原产品,可以享受自贸区优惠税率。但当来自越南的30美元原材料中东盟自贸区成分为20%≤RVC<40%时(假定为35%),来自越南的30美元原材料应被视为非原产货物,但其被用于生产最终产品A时,可将该30美元原材料的35%东盟自贸区成分(即10.5美元)计入到最终产品A的区内增值中。此时来自越南的原材料中的10.5美元东盟自贸区成分,加上制成品中30美元的新加坡成分,该A制成品中的东盟自贸区成分累计后为40.5美元,因此该100美元制成品中的自贸区成分比例超过了40%,应被视为东盟自贸区原产品,从而可以享受自贸区优惠税率。需要指出的是,由于运用部分原产地累计的前提条件是来自越南的30美元原材料不符合自贸区原产地资格,因此该原材料在出口至新加坡时虽不能享受自贸区优惠关税待遇,但仍需要提供注明“部分累计”(Partial Cumulation)的东盟自贸区原产地证书(FORM D)。

可见,与完全累计相比,部分累计可以最大程度上累计到所有自贸区内的增值成分,因此可以进一步促进自贸区成员间的生产分工和经济合作。为此,应借鉴东盟自贸区的原产地累计规则,将中国各自贸区现有的全部累计原产地规则扩展为部分累计和全部累计。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。